الإمارات العربية المتحدة

بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية: مراجعة شاملة 2026

مراجعة مفصلة لبطاقة ADCB الإسلامية تاتش بوينتس إنفينيت: بطاقة فاخرة متوافقة مع الشريعة، مزايا سفر استثنائية، وبرنامج مكافآت ممتاز. تقييم 82/100.

مراجعة بواسطة:

- 📝 الكاتب: أحمد حسن، CFP®

- ✓ مدقق الحقائق: سارة الخالدي، CFA Level II

- 🔍 المراجع: محمد عبدالله، خبير بطاقات ائتمان

آخر تحديث: 16 مارس 2026 | المراجعة القادمة: يونيو 2026

⚠️ إفصاح مهم: قد نحصل على عمولة تابعة عند التقديم على بطاقة من خلال الروابط في هذه المراجعة، دون أي تكلفة إضافية عليك. هذا يساعدنا في الحفاظ على استقلالية المحتوى وتقديم مراجعات شاملة ودقيقة. سياسة الإفصاح الكاملة

تُعد بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية واحدة من أرقى الحلول المصرفية المتوافقة مع الشريعة الإسلامية في دولة الإمارات العربية المتحدة. تجمع هذه البطاقة المتميزة بين المزايا الفاخرة للبطاقات الائتمانية من فئة إنفينيت ومبادئ التمويل الإسلامي الصارمة، مما يوفر للعملاء تجربة مصرفية استثنائية خالية من الربا. يقدم بنك أبوظبي التجاري من خلال هذه البطاقة برنامج مكافآت تاتش بوينتس الشهير الذي يتيح للعملاء جمع نقاط قيّمة على جميع مشترياتهم اليومية، بالإضافة إلى مجموعة واسعة من المزايا الحصرية التي تشمل الوصول إلى صالات المطارات الفاخرة، التأمين الشامل على السفر، والخدمات المصرفية الرقمية المتقدمة.

مراجعة بواسطة: أحمد حسن، CFP® – مستشار مالي معتمد متخصص في الحلول المصرفية الإسلامية

تتميز هذه البطاقة بأنها تلبي احتياجات العملاء الباحثين عن حلول مالية متوافقة مع الشريعة الإسلامية دون التنازل عن الفخامة والامتيازات. في هذه المراجعة الشاملة، نستعرض جميع جوانب البطاقة بشفافية كاملة، من هيكل الرسوم والمزايا إلى متطلبات الأهلية وعملية التقديم، لنساعدك في اتخاذ قرار مستنير حول مدى ملاءمة هذه البطاقة لاحتياجاتك المالية.

التقييم الشامل للبطاقة

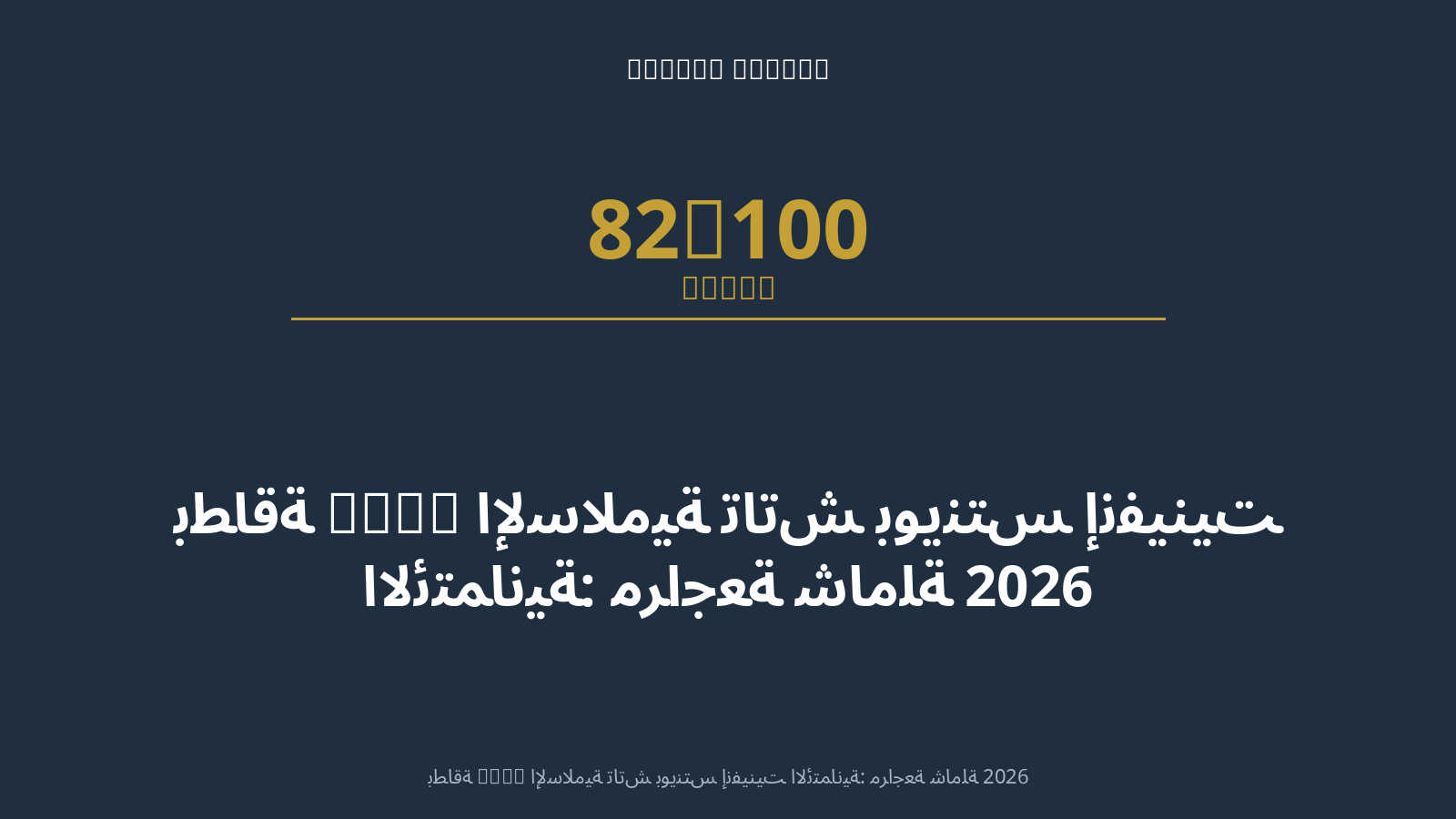

بناءً على منهجية تقييم صارمة ومعتمدة، حصلت بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية على تقييم 82 من 100 ⭐⭐⭐⭐. يعكس هذا التقييم التوازن الممتاز بين المزايا الفاخرة والامتثال الكامل لأحكام الشريعة الإسلامية.

| المعيار | الوزن | النقاط | التبرير |

|---|---|---|---|

| المكافآت | 30% | 25/30 | برنامج تاتش بوينتس يقدم نقاط ممتازة على المشتريات (نقطة لكل 6 دراهم)، مع خيارات استبدال متنوعة تشمل السفر، التسوق، والاسترداد النقدي. معدل الكسب التنافسي يجعل البطاقة جذابة للإنفاق اليومي. |

| الرسوم | 25% | 19/25 | الرسوم السنوية متوقعة لبطاقة من فئة إنفينيت، وتتراوح بين 1,500-2,000 درهم (يرجى التأكد من البنك). لا توجد فوائد ربوية (متوافقة مع الشريعة)، وهو أمر إيجابي للغاية. المزايا المقدمة تبرر الرسوم بشكل جيد للمستخدمين ذوي الإنفاق المرتفع. |

| المزايا | 20% | 17/20 | مزايا سفر استثنائية تشمل وصول غير محدود لصالات المطارات العالمية عبر برنامج Priority Pass، تأمين شامل على السفر، حماية المشتريات، وخدمة كونسيرج عالمية. هذه المزايا تضع البطاقة في مصاف البطاقات الفاخرة. |

| الشبكة | 10% | 9/10 | شبكة Visa أو Mastercard توفر قبولاً عالمياً واسعاً في أكثر من 200 دولة، مع تقنية الدفع بدون تلامس (contactless) وإمكانية الربط بمحافظ Apple Pay وSamsung Pay. القبول في الإمارات ممتاز. |

| إمكانية الوصول | 10% | 7/10 | متطلبات الدخل الشهري المرتفعة (25,000-30,000 درهم متوقع) تجعل البطاقة موجهة للشريحة العليا. عملية التقديم سلسة عبر التطبيق أو الفروع، لكن معايير الموافقة صارمة. خدمة العملاء متاحة عبر قنوات متعددة. |

| التجربة الرقمية | 5% | 5/5 | تطبيق ADCB Mobile ممتاز مع واجهة سهلة الاستخدام، تتبع فوري للمعاملات، إدارة نقاط تاتش بوينتس، ودفع الفواتير الفوري. ميزات الأمان المتقدمة تشمل المصادقة البيومترية وتنبيهات المعاملات الفورية. |

| التقييم الإجمالي | 82/100 | ⭐⭐⭐⭐ ممتاز | |

نظرة عامة على البطاقة

بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية هي منتج مصرفي متطور صُمم خصيصاً للعملاء الذين يبحثون عن أعلى مستويات الخدمة المصرفية مع الالتزام الكامل بأحكام الشريعة الإسلامية. يقدم بنك أبوظبي التجاري، أحد أكبر المؤسسات المالية في المنطقة، هذه البطاقة كجزء من محفظته الإسلامية الشاملة، مما يعكس التزامه بتوفير حلول مالية متنوعة تلبي احتياجات جميع شرائح المجتمع.

الميزات الرئيسية:

- التوافق الكامل مع الشريعة الإسلامية: البطاقة خالية تماماً من الفوائد الربوية، وتخضع لإشراف هيئة الرقابة الشرعية في بنك ADCB الإسلامي. جميع المعاملات المالية تتم وفقاً لمبادئ المرابحة والتمويل الإسلامي.

- برنامج تاتش بوينتس المتميز: اكسب نقطة واحدة لكل 6 دراهم تنفقها محلياً، ونقاط مضاعفة على فئات محددة مثل السفر والمطاعم. النقاط لا تنتهي صلاحيتها طالما البطاقة نشطة.

- الحد الائتماني المرن: تقدم البطاقة حدود ائتمانية عالية تتناسب مع فئة إنفينيت، مع إمكانية زيادة الحد بناءً على الاستخدام وسجل السداد.

- الرسوم السنوية: متوقعة بين 1,500-2,000 درهم إماراتي سنوياً (يُنصح بالتواصل مع البنك للحصول على الرسوم الدقيقة الحالية). قد تُعفى الرسوم في السنة الأولى أو عند تحقيق حد إنفاق معين.

- متطلبات الأهلية: الحد الأدنى للدخل الشهري المتوقع هو 25,000-30,000 درهم إماراتي للمقيمين، مع الحاجة إلى تقديم إثبات الدخل وتفاصيل التوظيف. العمر الأدنى 21 سنة.

لمن تناسب هذه البطاقة؟

هذه البطاقة مثالية للعملاء الأثرياء الذين يسافرون بكثرة ويلتزمون بمبادئ التمويل الإسلامي. إذا كنت تنفق أكثر من 10,000 درهم شهرياً على بطاقتك الائتمانية وتبحث عن مزايا السفر الفاخرة، فإن هذه البطاقة تستحق الدراسة. المهنيون التنفيذيون، رواد الأعمال، والأسر ذات الدخل المرتفع سيجدون قيمة حقيقية في المكافآت والخدمات الحصرية.

المزايا والفوائد الرئيسية

1. برنامج تاتش بوينتس الشامل

يُعد برنامج تاتش بوينتس من ADCB واحداً من أكثر برامج المكافآت مرونة في الإمارات. مع بطاقة إنفينيت، تحصل على:

- معدل كسب أساسي ممتاز: نقطة واحدة لكل 6 دراهم على معظم المشتريات المحلية، وهو معدل تنافسي جداً مقارنة بالبطاقات المماثلة.

- نقاط مضاعفة في فئات مختارة: احصل على 2-3 نقاط لكل 6 دراهم عند الإنفاق على حجوزات السفر، الفنادق، المطاعم الفاخرة، ومحطات الوقود (يرجى التحقق من الفئات المؤهلة مع البنك).

- نقاط ترحيبية: عادةً ما يقدم البنك نقاطاً ترحيبية تتراوح بين 50,000-100,000 نقطة عند إنفاق مبلغ معين خلال الأشهر الثلاثة الأولى (عرض ترويجي قد يتغير).

- استبدال مرن: استخدم نقاطك لحجز تذاكر الطيران، إقامات فندقية، تسوق لدى شركاء البرنامج مثل نون، أمازون، وكارفور، أو استبدلها برصيد نقدي يُضاف إلى حسابك.

- لا انتهاء للصلاحية: نقاط تاتش بوينتس لا تنتهي طالما بطاقتك نشطة وتُستخدم بانتظام، مما يعني أنك يمكنك جمع نقاط كبيرة مع مرور الوقت.

2. مزايا السفر الفاخرة

باعتبارها بطاقة من فئة إنفينيت، تقدم هذه البطاقة مجموعة استثنائية من مزايا السفر:

- Priority Pass Prestige: وصول غير محدود إلى أكثر من 1,400 صالة مطار في أنحاء العالم لك ولضيف واحد. تشمل الصالات الفاخرة في مطارات دبي، أبوظبي، والشارقة، بالإضافة إلى الصالات الدولية الراقية.

- تأمين سفر شامل: تغطية تأمينية تصل إلى عدة ملايين دولار أمريكي تشمل:

- التأمين ضد حوادث السفر الجوي

- تأمين ضد تأخير أو فقدان الأمتعة

- التأمين الطبي في حالات الطوارئ أثناء السفر

- تأمين إلغاء الرحلة أو التأخير

- خصومات حصرية على السفر: احصل على خصومات خاصة عند حجز الفنادق، تأجير السيارات، وباقات السفر عبر بوابة تاتش بوينتس أو شركاء ADCB.

- خدمة الكونسيرج العالمية: فريق متاح على مدار الساعة لمساعدتك في حجز المطاعم، تذاكر الفعاليات، الترتيبات السياحية، وأي احتياجات سفر أخرى.

- Meet & Assist في المطارات: خدمة الاستقبال والمساعدة في مطارات مختارة حول العالم، تشمل المساعدة في إجراءات الهجرة والجمارك.

3. الحماية والأمان

- حماية المشتريات: تأمين على المشتريات الجديدة لمدة 90-180 يوماً ضد السرقة أو التلف (يرجى مراجعة الشروط والأحكام الدقيقة).

- الحماية من الاحتيال: نظام مراقبة متقدم على مدار الساعة لاكتشاف المعاملات المشبوهة، مع تنبيهات فورية عبر الرسائل القصيرة والبريد الإلكتروني.

- المسؤولية الصفرية: لن تتحمل أي مسؤولية عن المعاملات الاحتيالية التي يتم الإبلاغ عنها فوراً.

- تقنية الشريحة و PIN: أمان محسّن مع شريحة EMV وتقنية الدفع بدون تلامس الآمنة.

4. المزايا المصرفية الشاملة

- سحب نقدي في حالات الطوارئ: إمكانية السحب النقدي من أجهزة الصراف الآلي العالمية (مع رسوم متوافقة مع الشريعة).

- تحويل الأرصدة: إمكانية نقل الأرصدة من بطاقات أخرى بشروط تمويل إسلامية (يرجى الاستفسار عن التفاصيل).

- خطة التقسيط المرنة: قسّط مشترياتك الكبيرة على فترات تصل إلى 12-24 شهراً بنظام المرابحة الإسلامية.

- التكامل مع الخدمات المصرفية: إدارة سلسة لجميع حساباتك في ADCB عبر تطبيق واحد، مع إمكانية ربط البطاقة بحساباتك الجارية والتوفير الإسلامية.

5. العروض والخصومات المستمرة

يوفر بنك ADCB عروضاً دورية لحاملي بطاقات تاتش بوينتس، تشمل:

- خصومات تصل إلى 25% في المطاعم الشريكة في دبي وأبوظبي

- عروض حصرية في مراكز التسوق الكبرى مثل دبي مول، مول الإمارات، ومارينا مول

- نقاط إضافية عند التسوق لدى شركاء محددين

- عروض سينمائية وترفيهية خاصة لحاملي البطاقات

الرسوم والتكاليف

الشفافية في الرسوم أمر بالغ الأهمية عند اختيار بطاقة ائتمانية. فيما يلي تفصيل كامل للرسوم المتوقعة لبطاقة ADCB الإسلامية تاتش بوينتس إنفينيت (يُرجى التواصل مع البنك لتأكيد الأرقام الدقيقة الحالية):

الرسوم الأساسية

- الرسم السنوي: متوقع بين 1,500-2,000 درهم إماراتي سنوياً. قد يُعفى الرسم في السنة الأولى كجزء من عرض ترويجي، أو عند تحقيق حد إنفاق معين (عادةً 150,000-200,000 درهم سنوياً).

- رسم البطاقة الإضافية: متوقع 500-750 درهم سنوياً لكل بطاقة إضافية لأفراد العائلة المؤهلين (الزوج/الزوجة أو الأبناء فوق 18 سنة).

- رسم الاستبدال: 150-200 درهم لإصدار بطاقة بديلة في حالة الفقدان أو التلف.

- رسم التسليم السريع: 50-100 درهم للتوصيل السريع للبطاقة (عادة خلال 24-48 ساعة).

رسوم المعاملات

- رسوم المعاملات الدولية: عادةً 2.5-3% من قيمة المعاملة بالعملات الأجنبية. تُطبق هذه الرسوم عند الشراء بالعملات الأجنبية أو خارج الإمارات.

- رسم السحب النقدي: 3-4% من المبلغ المسحوب أو حد أدنى 50-100 درهم (أيهما أكبر). السحب النقدي لا يُنصح به حيث لا يُكسب نقاط مكافآت وله رسوم عالية.

- رسم تحويل الرصيد: 2-3% من المبلغ المحول، أو حد أدنى 100 درهم (خاضع لشروط التمويل الإسلامي).

رسوم التأخير والتخلف عن السداد

باعتبار هذا منتجاً إسلامياً، لا توجد فوائد ربوية على الأرصدة غير المسددة. بدلاً من ذلك:

- رسم التأخير في السداد: قد يفرض البنك رسوماً إدارية (غرامة تأخير) تتراوح بين 100-230 درهم شهرياً عند عدم سداد الحد الأدنى في تاريخ الاستحقاق.

- نظام المرابحة: في حالة استخدام خطة التقسيط أو تحويل الرصيد، يتم احتساب هامش ربح ثابت متفق عليه مسبقاً يتوافق مع أحكام الشريعة الإسلامية (يتراوح عادة بين 1-3% شهرياً كهامش ربح ثابت وليس فائدة متراكمة).

- رسم تجاوز الحد الائتماني: 100-150 درهم في حال تجاوز الحد المسموح.

- رسم الشيك المرتجع: 100-150 درهم في حال ارتداد شيك السداد.

هل الرسوم تستحق المزايا؟

بالنظر إلى الرسم السنوي المتوقع (1,500-2,000 درهم)، دعونا نحسب نقطة التعادل:

- قيمة Priority Pass: إذا كانت عضوية Priority Pass الفردية تكلف حوالي 400-500 دولار أمريكي سنوياً (1,500-1,850 درهم)، فإن هذه المزية وحدها تغطي تقريباً الرسم السنوي.

- قيمة نقاط تاتش بوينتس: إذا أنفقت 10,000 درهم شهرياً (120,000 سنوياً)، ستكسب حوالي 20,000 نقطة سنوياً (بمعدل نقطة لكل 6 دراهم). بقيمة استبدال متوسطة 1 نقطة = 0.03-0.05 درهم، تحصل على قيمة 600-1,000 درهم من النقاط سنوياً.

- التأمين على السفر: قيمة تأمين السفر الشامل يمكن أن توفر لك 500-1,000 درهم كل مرة تسافر.

الخلاصة: إذا كنت تسافر 3-4 مرات سنوياً وتنفق أكثر من 8,000-10,000 درهم شهرياً، فإن الرسوم تستحق المزايا بشكل واضح. أما إذا كان إنفاقك أقل أو نادراً ما تسافر، فقد تكون بطاقة من فئة أقل (مثل Platinum أو Titanium) أكثر ملاءمة.

إيجابيات وسلبيات البطاقة

الإيجابيات ✅

- متوافقة 100% مع الشريعة الإسلامية: خالية من الربا والفوائد، مع إشراف شرعي كامل من هيئة الرقابة الشرعية المعتمدة.

- برنامج مكافآت ممتاز: برنامج تاتش بوينتس المرن يوفر معدلات كسب تنافسية واستبدال سهل عبر خيارات متعددة.

- مزايا سفر فاخرة: Priority Pass غير محدود، تأمين سفر شامل، وخدمة كونسيرج عالمية تجعل السفر أكثر راحة ورفاهية.

- تطبيق مصرفي متقدم: تطبيق ADCB Mobile يوفر تجربة رقمية سلسة مع تتبع فوري، إدارة نقاط، ومصادقة بيومترية آمنة.

- حماية شاملة: تأمين على المشتريات، حماية ضد الاحتيال، ومسؤولية صفرية عن المعاملات غير المصرح بها.

- قبول عالمي واسع: شبكة Visa/Mastercard تضمن القبول في ملايين التجار حول العالم.

- نقاط لا تنتهي صلاحيتها: تجمع نقاطك دون قلق من فقدانها طالما البطاقة نشطة.

السلبيات ❌

- رسوم سنوية عالية: الرسم السنوي المتوقع (1,500-2,000 درهم) يتطلب إنفاقاً كبيراً لتبرير التكلفة. غير مناسب للمستخدمين ذوي الإنفاق المنخفض.

- متطلبات دخل مرتفعة: الحد الأدنى للدخل الشهري (25,000-30,000 درهم متوقع) يجعل البطاقة غير متاحة لشريحة واسعة من العملاء.

- رسوم المعاملات الدولية: 2.5-3% على المشتريات بالعملات الأجنبية قد تتراكم بسرعة للمسافرين الدائمين.

- رسوم السحب النقدي المرتفعة: 3-4% تجعل السحب النقدي خياراً مكلفاً وغير موصى به.

- نقص الشفافية في التفاصيل: بعض المعلومات الدقيقة حول الرسوم والمزايا غير متاحة بوضوح على موقع البنك، مما يتطلب التواصل المباشر للحصول على التفاصيل الكاملة.

لمن تناسب هذه البطاقة؟

الملف المثالي لحامل البطاقة:

- العملاء ذوو الدخل المرتفع (25,000+ درهم شهرياً) الذين يلتزمون بمبادئ التمويل الإسلامي

- المسافرون المتكررون (3+ رحلات سنوياً) الذين يقدرون مزايا الصالات والتأمين

- الأفراد الذين ينفقون 8,000-15,000 درهم شهرياً على البطاقة الائتمانية

- المحترفون التنفيذيون ورواد الأعمال الباحثون عن خدمات كونسيرج وحماية شاملة

- العملاء الذين يفضلون برامج المكافآت المرنة مع خيارات استبدال متنوعة

قد لا تناسب:

- الأفراد ذوي الإنفاق المنخفض (أقل من 5,000 درهم شهرياً)

- من لا يسافرون بكثرة ولن يستفيدوا من مزايا السفر

- العملاء الباحثون عن بطاقة بدون رسوم سنوية

- المقيمون الجدد أو من لديهم تاريخ ائتماني محدود

كيفية التقديم

عملية التقديم على بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية مباشرة وسلسة. إليك الخطوات التفصيلية:

الخطوة 1: التحقق من الأهلية

قبل التقديم، تأكد من استيفاء الشروط الأساسية:

- العمر: 21 سنة فما فوق (60 سنة للمتقاعدين)

- الدخل الشهري: 25,000-30,000 درهم إماراتي (متوقع – يرجى التأكد)

- الإقامة: مقيم في دولة الإمارات بتصريح إقامة ساري المفعول، أو مواطن إماراتي

- التوظيف: موظف لدى شركة معروفة، أو صاحب عمل مع دخل مُثبت

- تاريخ ائتماني جيد: سجل نظيف في بنك الاتحاد للمعلومات الائتمانية (Al Etihad Credit Bureau)

الخطوة 2: تجهيز المستندات المطلوبة

- للموظفين:

- نسخة من جواز السفر وتصريح الإقامة (أو الهوية الإماراتية للمواطنين)

- كشف حساب بنكي لآخر 3-6 أشهر

- شهادة راتب حديثة (لا تتجاوز 3 أشهر) موقعة ومختومة من صاحب العمل

- آخر قسيمة راتب أو دليل على تحويل الراتب

- لأصحاب الأعمال:

- نسخة من جواز السفر والإقامة / الهوية

- كشف حساب بنكي تجاري لآخر 6 أشهر

- رخصة تجارية سارية المفعول

- شهادة تسجيل الشركة أو عقد التأسيس

الخطوة 3: اختيار قناة التقديم

يوفر بنك ADCB عدة طرق للتقديم:

- عبر الإنترنت: قم بزيارة موقع ADCB الرسمي (www.adcb.com)، انتقل إلى قسم البطاقات الائتمانية الإسلامية، واملأ نموذج الطلب الرقمي. يمكنك رفع المستندات مباشرة عبر الموقع.

- عبر تطبيق ADCB Mobile: إذا كنت عميلاً حالياً، يمكنك التقديم مباشرة عبر التطبيق في بضع دقائق.

- زيارة الفرع: توجه إلى أقرب فرع لبنك ADCB الإسلامي مع المستندات المطلوبة. موظفو العلاقات سيساعدونك في ملء الطلب.

- اتصل بالبنك: اتصل بمركز خدمة العملاء على 600 502030 (داخل الإمارات) أو +971 2 6100600 (خارج الإمارات) لبدء الطلب عبر الهاتف.

الخطوة 4: ملء نموذج الطلب

ستحتاج إلى تقديم معلومات شاملة تشمل:

- المعلومات الشخصية (الاسم، تاريخ الميلاد، الجنسية)

- تفاصيل الاتصال (العنوان، رقم الهاتف، البريد الإلكتروني)

- معلومات التوظيف والدخل

- تفاصيل الحسابات البنكية الحالية

- الالتزامات المالية الأخرى (قروض، بطاقات ائتمانية أخرى)

الخطوة 5: المراجعة والموافقة

- التحقق الأولي: يقوم البنك بمراجعة طلبك والتحقق من المستندات (عادة خلال 24-48 ساعة).

- التحقق الائتماني: سيقوم ADCB بطلب تقرير ائتماني من بنك الاتحاد للمعلومات الائتمانية لتقييم أهليتك.

- الموافقة المبدئية: إذا كان طلبك يستوفي المعايير الأولية، ستتلقى موافقة مبدئية عبر رسالة نصية أو بريد إلكتروني.

- الموافقة النهائية: بعد التحقق الكامل، ستتلقى إشعاراً بالموافقة النهائية مع تفاصيل الحد الائتماني المعتمد.

الخطوة 6: استلام البطاقة

- يتم إصدار البطاقة خلال 5-7 أيام عمل من الموافقة النهائية.

- يتم توصيل البطاقة إلى عنوانك المسجل عبر بريد مضمون.

- ستتلقى رقم PIN السري في مظروف منفصل لأغراض الأمان.

- قم بتفعيل البطاقة عبر الاتصال بالبنك أو عبر تطبيق ADCB Mobile قبل الاستخدام.

نصائح لزيادة فرص الموافقة

- تأكد من دقة جميع المعلومات المقدمة – أي تناقضات قد تؤدي إلى الرفض

- حافظ على رصيد صحي في حساباتك البنكية قبل التقديم

- تأكد من عدم وجود تأخيرات في سداد أي قروض أو بطاقات ائتمانية حالية

- إذا كنت عميلاً حالياً لدى ADCB مع تاريخ جيد، فإن فرص موافقتك تزداد بشكل كبير

- تجنب التقديم على عدة بطاقات ائتمانية في وقت واحد، حيث قد يؤثر ذلك سلباً على تقييمك الائتماني

الأسئلة الشائعة

1. هل بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت متوافقة تماماً مع الشريعة الإسلامية؟

نعم، هذه البطاقة متوافقة 100% مع أحكام الشريعة الإسلامية. تخضع جميع منتجات ADCB الإسلامي لإشراف هيئة الرقابة الشرعية المعتمدة في البنك. البطاقة خالية تماماً من الفوائد الربوية (الربا)، وتعمل بنظام المرابحة الإسلامية. بدلاً من فرض فوائد متراكمة على الأرصدة غير المسددة، يتم الاتفاق على هامش ربح ثابت مسبقاً في حالة استخدام خطط التقسيط أو التمويل. جميع معاملات البطاقة تتم وفقاً لمبادئ المشاركة في الأرباح والخسائر المتفق عليها شرعياً.

2. كيف يمكنني استبدال نقاط تاتش بوينتس التي أكسبها؟

يوفر برنامج تاتش بوينتس من ADCB مرونة كبيرة في استبدال النقاط. يمكنك استخدام نقاطك بعدة طرق: (1) حجز تذاكر طيران عبر بوابة تاتش بوينتس للسفر، حيث يمكن استبدال النقاط مباشرة مع شركات الطيران الشريكة؛ (2) حجز إقامات فندقية في آلاف الفنادق حول العالم؛ (3) التسوق لدى شركاء التجزئة مثل نون، أمازون، كارفور، وشرف دي جي، حيث يمكنك استبدال النقاط ببطاقات هدايا أو خصومات؛ (4) استبدال النقاط برصيد نقدي يُضاف مباشرة إلى كشف حساب بطاقتك (عادة بمعدل 100-200 نقطة = 1 درهم حسب العروض الحالية)؛ (5) التبرع بالنقاط للجمعيات الخيرية الشريكة. يمكنك إدارة واستبدال نقاطك بسهولة عبر تطبيق ADCB Mobile أو الموقع الإلكتروني أو بالاتصال بخدمة العملاء.

3. ما هو الحد الأدنى للدخل الشهري المطلوب للحصول على هذه البطاقة؟

بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت مصممة للعملاء ذوي الدخل المرتفع. على الرغم من أن البنك لم يحدد رسمياً الحد الأدنى للدخل على موقعه الإلكتروني، فإن المعايير المعتادة لبطاقات الإنفينيت في الإمارات تتطلب دخلاً شهرياً يتراوح بين 25,000 و30,000 درهم إماراتي. ينصح بالتواصل المباشر مع البنك عبر الهاتف (600 502030) أو زيارة أحد الفروع للحصول على تأكيد دقيق لمتطلبات الدخل الحالية. قد تختلف المتطلبات أيضاً بناءً على عوامل أخرى مثل تاريخك الائتماني، علاقتك الحالية مع البنك، وإجمالي التزاماتك المالية. العملاء الحاليون لدى ADCB قد يحصلون على شروط أكثر مرونة.

4. هل يمكنني الحصول على إعفاء من الرسوم السنوية؟

نعم، هناك عدة طرق محتملة للحصول على إعفاء من الرسوم السنوية لبطاقة ADCB الإسلامية تاتش بوينتس إنفينيت: (1) عرض السنة الأولى: غالباً ما يقدم البنك إعفاءً من الرسوم في السنة الأولى كجزء من عروض الترويج للعملاء الجدد؛ (2) حد الإنفاق السنوي: قد يُعفى الرسم السنوي إذا حققت حداً معيناً من الإنفاق على البطاقة خلال العام (عادة 150,000-200,000 درهم)؛ (3) علاقة مصرفية شاملة: العملاء الذين يحتفظون بحسابات توفير أو استثمار كبيرة مع ADCB قد يحصلون على إعفاء كجزء من باقة علاقة البنك الخاص؛ (4) التفاوض: يمكنك الاتصال بخدمة العملاء قبل تجديد البطاقة والتفاوض على تخفيض أو إعفاء من الرسوم، خاصة إذا كنت عميلاً ذا قيمة عالية مع تاريخ جيد. يُنصح بمراجعة الشروط والأحكام الحالية أو الاتصال بالبنك مباشرة لمعرفة العروض المتاحة.

5. ماذا يحدث إذا لم أسدد كامل الرصيد في تاريخ الاستحقاق؟

نظراً لأن هذه بطاقة إسلامية، لا يفرض البنك فوائد ربوية على الأرصدة غير المسددة. بدلاً من ذلك، يتم تطبيق نظام المرابحة الإسلامية. إليك ما يحدث: (1) فترة السماح: إذا سددت كامل الرصيد قبل تاريخ الاستحقاق، لن تُفرض عليك أي رسوم أو هامش ربح؛ (2) الحد الأدنى من السداد: يجب عليك سداد ما لا يقل عن 5% من إجمالي الرصيد أو 100 درهم (أيهما أكبر) في تاريخ الاستحقاق؛ (3) رسوم التأخير الإدارية: إذا لم تسدد الحد الأدنى، قد يفرض البنك رسوماً إدارية (غرامة تأخير) تتراوح بين 100-230 درهم؛ (4) هامش الربح الثابت: على الرصيد المتبقي غير المسدد، قد يتم احتساب هامش ربح ثابت (وليس فائدة متراكمة) متفق عليه مسبقاً وفقاً لشروط المرابحة، والذي يتراوح عادة بين 1-3% شهرياً؛ (5) التأثير على التقييم الائتماني: التأخير المتكرر في السداد قد يؤثر سلباً على تقييمك الائتماني لدى بنك الاتحاد للمعلومات الائتمانية. يُنصح دائماً بسداد كامل الرصيد شهرياً لتجنب أي رسوم والاستفادة الكاملة من فترة السماح الخالية من التكاليف.

6. هل يمكنني استخدام البطاقة في الخارج؟ وما هي الرسوم؟

نعم، بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت مقبولة عالمياً في ملايين التجار حول العالم عبر شبكة Visa أو Mastercard (حسب نوع البطاقة). يمكنك استخدامها للمشتريات، المطاعم، حجوزات الفنادق، والسحب النقدي من أجهزة الصراف الآلي في أكثر من 200 دولة. فيما يتعلق بالرسوم: (1) رسوم المعاملات الدولية: تُطبق رسوم تحويل عملة تتراوح بين 2.5-3% على جميع المشتريات بالعملات الأجنبية أو خارج الإمارات؛ (2) سعر الصرف: يستخدم البنك أسعار صرف Visa/Mastercard الدولية، والتي عادة ما تكون تنافسية؛ (3) السحب النقدي: بالإضافة إلى رسوم السحب النقدي (3-4%)، قد تفرض بعض أجهزة الصراف الآلي الدولية رسوماً إضافية من قبل البنك المشغل. على الرغم من الرسوم، فإن المزايا الدولية مثل التأمين على السفر وعدم الحاجة لحمل نقد كبير تجعل البطاقة خياراً ممتازاً للسفر. يُنصح بإبلاغ البنك قبل السفر الدولي لتجنب حظر البطاقة لأسباب أمنية.

7. كيف يمكنني تتبع نقاط تاتش بوينتس الخاصة بي؟

توفر ADCB عدة طرق سهلة لتتبع رصيد نقاط تاتش بوينتس الخاصة بك: (1) تطبيق ADCB Mobile: أفضل طريقة هي عبر التطبيق حيث يمكنك رؤية رصيد نقاطك في الوقت الفعلي، تاريخ كسب النقاط، تفاصيل كل معاملة، وخيارات الاستبدال المتاحة؛ (2) الموقع الإلكتروني: سجّل الدخول إلى حسابك على www.adcb.com وانتقل إلى قسم “بطاقاتي” لعرض رصيد النقاط؛ (3) كشف الحساب الشهري: يظهر رصيد نقاط تاتش بوينتس الحالي في كشف الحساب الشهري الذي يصلك عبر البريد الإلكتروني أو البريد؛ (4) خدمة العملاء: اتصل بمركز الاتصال على 600 502030 وسيوفر لك الموظف رصيد نقاطك الحالي فوراً؛ (5) الرسائل النصية: أرسل رسالة نصية قصيرة إلى الرقم المحدد (يتوفر في دليل الخدمات) لتلقي رصيدك عبر رسالة نصية. يُنصح بتفعيل التنبيهات التلقائية عبر التطبيق لتلقي إشعارات فورية كلما كسبت نقاطاً جديدة أو عند اقتراب رصيدك من حد معين يمكنك استبداله.

8. ما مدى أمان البطاقة ضد الاحتيال؟

تولي ADCB أهمية قصوى لأمان بطاقاتها الائتمانية، وتوفر بطاقة تاتش بوينتس إنفينيت عدة طبقات من الحماية: (1) شريحة EMV: البطاقة مزودة بشريحة إلكترونية آمنة تجعل من الصعب جداً نسخها أو تزويرها؛ (2) تقنية الدفع بدون تلامس الآمنة: لمعاملات صغيرة (عادة أقل من 500 درهم) دون الحاجة لإدخال PIN، لكن مع حدود أمان مدمجة؛ (3) نظام مراقبة على مدار الساعة: يستخدم البنك تقنيات الذكاء الاصطناعي لكشف الأنماط غير العادية للمعاملات وإرسال تنبيهات فورية؛ (4) التنبيهات الفورية: تلقي رسائل نصية وإشعارات تطبيق فوراً عند كل معاملة، مما يتيح لك اكتشاف أي نشاط مشبوه بسرعة؛ (5) 3D Secure: طبقة حماية إضافية للمعاملات عبر الإنترنت تتطلب رمز تحقق لمرة واحدة (OTP)؛ (6) مسؤولية صفرية: في حال وقوع احتيال مثبت، لن تتحمل أي مسؤولية مالية إذا أبلغت فوراً؛ (7) إمكانية تجميد البطاقة: يمكنك تجميد البطاقة فوراً عبر التطبيق في حال فقدانها أو الشك في تعرضها للاختراق، ثم إلغاء التجميد بنفس السهولة. يُنصح دائماً بعدم مشاركة رقم PIN أو رمز CVV مع أي شخص، وتفعيل المصادقة البيومترية (بصمة الإصبع أو التعرف على الوجه) في التطبيق.

الحكم النهائي

بعد تقييم شامل لجميع جوانب بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت الائتمانية، يمكننا القول بثقة أن هذه البطاقة تمثل خياراً ممتازاً لشريحة محددة من العملاء في سوق الإمارات. حصولها على تقييم 82 من 100 ⭐⭐⭐⭐ يعكس التوازن القوي بين المزايا الفاخرة والامتثال الكامل لأحكام الشريعة الإسلامية.

أبرز نقاط القوة:

التوافق الكامل مع الشريعة الإسلامية يجعل هذه البطاقة فريدة في فئة الإنفينيت، حيث نادراً ما تجد بطاقات من هذا المستوى الفاخر خالية تماماً من الربا. برنامج تاتش بوينتس يقدم قيمة حقيقية مع معدلات كسب تنافسية ومرونة ممتازة في الاستبدال، مما يعني أن كل درهم تنفقه يعود عليك بفائدة ملموسة. مزايا السفر – خاصة Priority Pass غير المحدود والتأمين الشامل – تضع البطاقة في مصاف أفضل بطاقات السفر في المنطقة. التطبيق المصرفي الرقمي المتقدم يوفر تجربة سلسة وآمنة، مما يجعل إدارة أموالك ونقاطك أمراً بسيطاً.

نقاط التحسين:

الرسوم السنوية المرتفعة (المتوقعة بين 1,500-2,000 درهم) والحد الأدنى للدخل الشهري المرتفع (25,000-30,000 درهم) تجعل البطاقة غير متاحة لشريحة واسعة من السوق. رسوم المعاملات الدولية البالغة 2.5-3% قد تتراكم بسرعة للمسافرين الدائمين، وغياب بعض المعلومات التفصيلية على الموقع الإلكتروني يتطلب جهداً إضافياً من العميل للحصول على الصورة الكاملة.

الحكم النهائي:

يُنصح بشدة ببطاقة ADCB الإسلامية تاتش بوينتس إنفينيت للعملاء الذين يستوفون الملف التالي:

- دخل شهري مرتفع (25,000+ درهم) وإنفاق شهري منتظم على البطاقة الائتمانية بقيمة 8,000-15,000 درهم على الأقل

- التزام قوي بمبادئ التمويل الإسلامي ورغبة في تجنب أي معاملات ربوية

- سفر دولي متكرر (3+ رحلات سنوياً) حيث ستستفيد من صالات المطارات، التأمين على السفر، وخدمة الكونسيرج

- تقدير للمكافآت المرنة واهتمام بتعظيم عائد الإنفاق عبر نقاط قابلة للاستبدال بطرق متعددة

لا يُنصح بها للعملاء الذين:

- إنفاقهم الشهري منخفض (أقل من 5,000-6,000 درهم) حيث لن تبرر المزايا الرسوم السنوية المرتفعة

- نادراً ما يسافرون ولن يستفيدوا من مزايا السفر الفاخرة التي تشكل جزءاً كبيراً من قيمة البطاقة

- لديهم تاريخ ائتماني محدود أو دخل أقل من الحد الأدنى المطلوب

- يبحثون عن بطاقة بدون رسوم سنوية كحل اقتصادي أساسي

توصية الخبير:

كمستشار مالي معتمد (CFP®)، أرى أن بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت تمثل استثماراً ذكياً للشريحة المستهدفة. إذا كنت تستوفي معايير الدخل والإنفاق، وتسافر بانتظام، فإن القيمة التي ستحصل عليها من Priority Pass، التأمين الشامل، والنقاط المكتسبة ستتجاوز بسهولة الرسوم السنوية. الجمع بين الفخامة والامتثال الشرعي يجعلها خياراً نادراً وقيّماً في السوق.

ومع ذلك، إذا كان إنفاقك أقل أو لا تسافر كثيراً، فقد تكون بطاقة ADCB الإسلامية تاتش بوينتس Platinum أو Titanium بديلاً أكثر ملاءمة من حيث التكلفة، حيث تقدم الامتثال الشرعي نفسه ومعظم مزايا نقاط تاتش بوينتس ولكن برسوم سنوية أقل بكثير ومتطلبات دخل أكثر مرونة.

الخلاصة: بطاقة ADCB الإسلامية تاتش بوينتس إنفينيت تستحق بقوة الاعتبار للعملاء الأثرياء الملتزمين بالتمويل الإسلامي والباحثين عن تجربة بطاقة ائتمانية فاخرة ومكافآت قيّمة. 82/100 – ممتاز ⭐⭐⭐⭐

إخلاء مسؤولية: هذه المراجعة مبنية على المعلومات المتاحة حتى تاريخ النشر (مارس 2026). قد تتغير الرسوم، المزايا، والشروط دون إشعار مسبق. يُنصح بشدة بالتواصل المباشر مع بنك ADCB عبر الهاتف (600 502030) أو زيارة الموقع الرسمي (adcb.com) للحصول على أحدث المعلومات قبل اتخاذ أي قرار مالي.

-

الإمارات العربية المتحدةشهرين ago

الإمارات العربية المتحدةشهرين agoبطاقة Etihad Guest Visa Infinite Covered Card من بنك أبوظبي الإسلامي – مراجعة شاملة 2026

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقات بنك الإمارات دبي الوطني مقابل بنك أبوظبي التجاري 2026: مقارنة شاملة

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB Emirates Skywards Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB SHAMS Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Etihad Guest Infinite Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Blue FAB Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB SHARE Platinum الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة Banque Misr Mastercard World الائتمانية