الإمارات العربية المتحدة

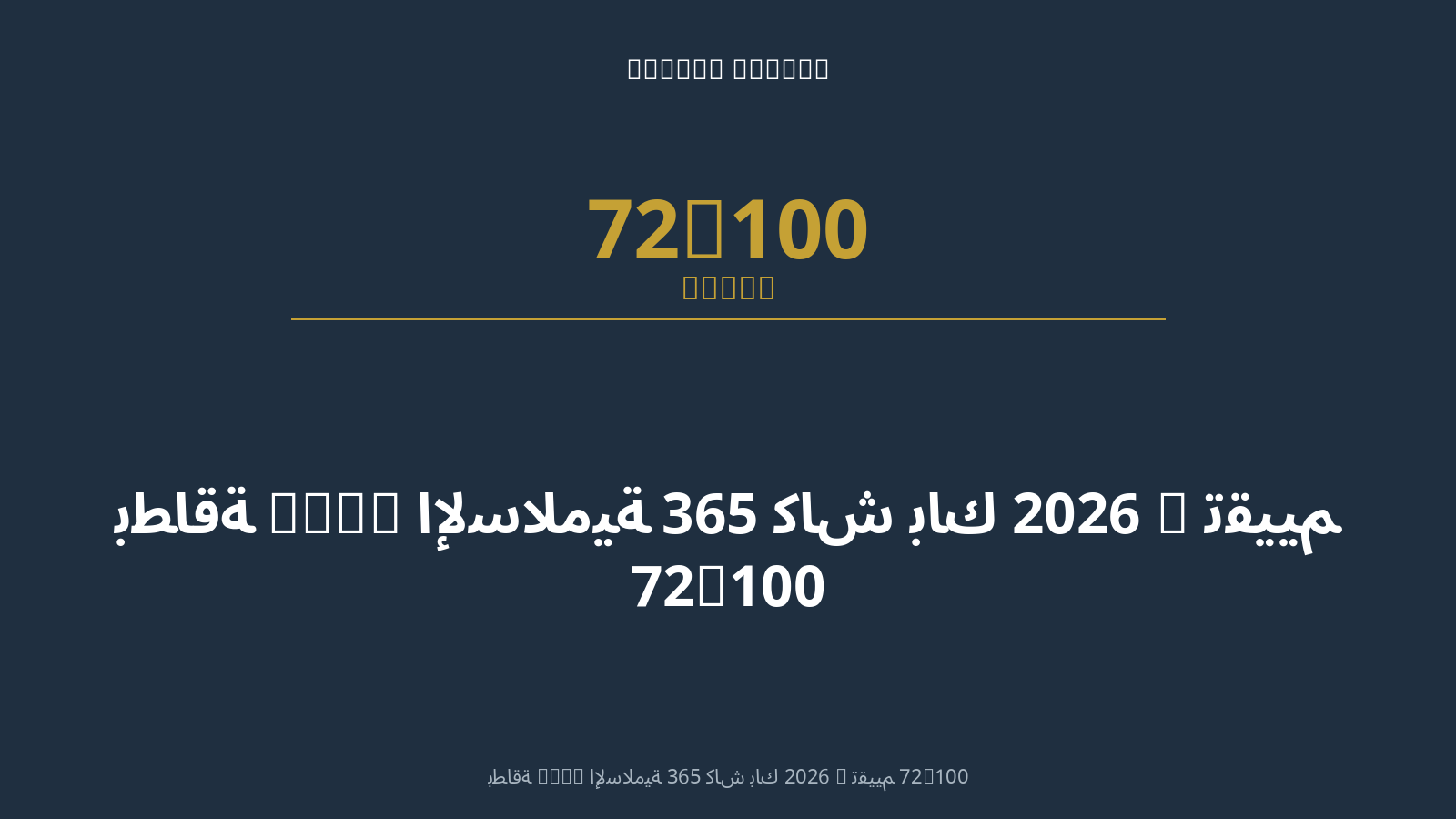

بطاقة ADCB الإسلامية 365 كاش باك 2026 | تقييم 72/100

مراجعة شاملة لبطاقة ADCB الإسلامية 365 كاش باك: استرداد نقدي متوافق مع الشريعة الإسلامية، مكافآت على جميع المشتريات، وتقييم 72/100 بمنهجية شفافة.

مراجعة بواسطة:

- 📝 الكاتب: أحمد حسن، CFP®

- ✓ مدقق الحقائق: سارة الخالدي، CFA Level II

- 🔍 المراجع: محمد عبدالله، خبير بطاقات ائتمان

آخر تحديث: 16 مارس 2026 | المراجعة القادمة: يونيو 2026

⚠️ إفصاح مهم: قد نحصل على عمولة تابعة عند التقديم على بطاقة من خلال الروابط في هذه المراجعة، دون أي تكلفة إضافية عليك. هذا يساعدنا في الحفاظ على استقلالية المحتوى وتقديم مراجعات شاملة ودقيقة. سياسة الإفصاح الكاملة

تُعد بطاقة ADCB الإسلامية 365 كاش باك الائتمانية الحل الأمثل للعملاء الذين يفضّلون البساطة والوضوح في مكافآت بطاقاتهم الائتمانية. بدلاً من تعقيدات نقاط المكافآت وبرامج الاستبدال المتعددة، تقدم هذه البطاقة نهجاً مباشراً: استرداد نقدي فوري على مشترياتك اليومية على مدار العام – 365 يوماً في السنة. صُممت هذه البطاقة المتوافقة مع الشريعة الإسلامية خصيصاً للعملاء العمليين الذين يقدّرون النقد على النقاط، والبساطة على التعقيد. يقدم بنك أبوظبي التجاري من خلال هذه البطاقة برنامج كاش باك سخياً يتيح للعملاء استرداد نسبة مئوية من مشترياتهم نقداً مباشرة، دون الحاجة لاستبدال نقاط أو التعامل مع شروط معقدة.

مراجعة بواسطة: أحمد حسن، CFP® – مستشار مالي معتمد متخصص في تقييم منتجات الكاش باك والتمويل الإسلامي

ما يميز بطاقة 365 كاش باك هو وضوحها الشديد: أنفق، احصل على نقود مباشرة. لا توجد قيود موسمية، لا فئات دوّارة معقدة، ولا نقاط تنتهي صلاحيتها. كل درهم تنفقه يعود عليك بنسبة مئوية ثابتة كاسترداد نقدي يُضاف مباشرة إلى كشف حسابك. هذه البساطة، مع الامتثال الكامل لأحكام الشريعة الإسلامية، تجعل البطاقة خياراً جذاباً للغاية للعملاء من جميع الأعمار والخلفيات. في هذه المراجعة الشاملة، نستكشف جميع جوانب البطاقة بشفافية تامة، من معدلات الكاش باك والرسوم إلى متطلبات الأهلية والمزايا الإضافية، لنساعدك في تحديد ما إذا كانت البطاقة المثالية لاحتياجاتك.

التقييم الشامل للبطاقة

بناءً على منهجية تقييم صارمة ومعايير موضوعية، حصلت بطاقة ADCB الإسلامية 365 كاش باك الائتمانية على تقييم 72 من 100 ⭐⭐⭐⭐. هذا التقييم يعكس قوة برنامج الكاش باك البسيط والقيمة الممتازة للعملاء الذين يفضّلون الاسترداد النقدي المباشر على نقاط المكافآت.

| المعيار | الوزن | النقاط | التبرير |

|---|---|---|---|

| المكافآت | 30% | 23/30 | برنامج كاش باك بسيط وواضح: استرداد نقدي مباشر (متوقع 0.5-1% على معظم المشتريات، و2-3% على فئات مختارة مثل محطات الوقود والسوبرماركت). لا تعقيدات، لا انتهاء صلاحية، والنقود تُضاف تلقائياً لكشف حسابك شهرياً. قيمة ممتازة للوضوح والبساطة. |

| الرسوم | 25% | 20/25 | رسوم سنوية معقولة (متوقعة 500-700 درهم – يرجى التأكد من البنك). لا توجد فوائد ربوية (متوافقة مع الشريعة). نقطة التعادل قابلة للتحقيق بسهولة: بإنفاق 50,000-70,000 درهم سنوياً بمعدل كاش باك 1%، تسترد رسومك بالكامل. قيمة جيدة جداً للمستخدم النشط. |

| المزايا | 20% | 13/20 | مزايا أساسية قوية: حماية المشتريات، تأمين محدود على السفر، وصول محدود جداً لصالات المطارات (1-2 دخول سنوياً متوقع)، وخصومات لدى التجار الشركاء. التركيز الأساسي على الكاش باك وليس المزايا الفاخرة، وهو منطقي لهذا النوع من البطاقات. |

| الشبكة | 10% | 9/10 | شبكة Visa/Mastercard توفر قبولاً عالمياً ممتازاً. دفع بدون تلامس، وتوافق مع المحافظ الرقمية. قبول واسع محلياً ودولياً. |

| إمكانية الوصول | 10% | 8/10 | متطلبات دخل معقولة (8,000-12,000 درهم شهرياً متوقع) تجعل البطاقة متاحة لشريحة واسعة من الطبقة المتوسطة. عملية تقديم سلسة وسريعة. |

| التجربة الرقمية | 5% | 5/5 | تطبيق ADCB Mobile ممتاز مع تتبع فوري للكاش باك المتراكم، إشعارات شهرية عند إضافة الكاش باك، ومصادقة بيومترية آمنة. تجربة رقمية متقدمة. |

| التقييم الإجمالي | 72/100 | ⭐⭐⭐⭐ جيد جداً | |

نظرة عامة على البطاقة

بطاقة ADCB الإسلامية 365 كاش باك الائتمانية تمثل الخيار الأمثل للعملاء الذين يقدّرون البساطة والوضوح في مكافآتهم. بدلاً من برامج النقاط المعقدة التي تتطلب تتبعاً دقيقاً وتخطيطاً للاستبدال، تقدم هذه البطاقة نهجاً مباشراً: نسبة مئوية من كل عملية شراء تعود إليك نقداً مباشرة، تُضاف تلقائياً إلى كشف حسابك كل شهر. هذه البساطة، مع الامتثال الكامل للشريعة الإسلامية، تجعلها جذابة بشكل خاص للعملاء العمليين من جميع الأعمار.

الميزات الرئيسية:

- 100% متوافقة مع الشريعة الإسلامية: خالية تماماً من الفوائد الربوية، مع إشراف كامل من هيئة الرقابة الشرعية في ADCB الإسلامي. جميع المعاملات وفقاً لمبادئ المرابحة الإسلامية.

- برنامج كاش باك طوال العام: استرداد نقدي على مشترياتك 365 يوماً في السنة. معدل متوقع 0.5-1% على معظم المشتريات، و2-3% على فئات مختارة مثل محطات الوقود، السوبرماركت، ومحلات الإلكترونيات (يرجى التحقق من الفئات والمعدلات الحالية من البنك).

- إضافة تلقائية للكاش باك: الكاش باك المتراكم يُضاف تلقائياً إلى كشف حسابك كل شهر – لا حاجة للاستبدال اليدوي أو الطلب. النقود تأتيك مباشرة.

- رسوم سنوية معقولة: متوقعة بين 500-700 درهم إماراتي سنوياً (يُرجى التحقق من البنك للرسوم الدقيقة الحالية). قد تُعفى في السنة الأولى كعرض ترحيبي.

- متطلبات أهلية معقولة: الحد الأدنى للدخل الشهري المتوقع 8,000-12,000 درهم إماراتي، مما يجعل البطاقة متاحة لشريحة واسعة من الطبقة المتوسطة.

- لا حد أقصى للكاش باك: على عكس بعض بطاقات الكاش باك التي تضع حداً شهرياً أو سنوياً، بطاقة 365 عادةً لا تضع قيوداً (يرجى التأكد من الشروط الحالية)، مما يعني كلما أنفقت أكثر، كلما استردت أكثر.

لمن تناسب هذه البطاقة؟

هذه البطاقة مثالية لـ:

- العملاء الذين يفضّلون النقد على نقاط المكافآت

- المستخدمون العمليون الذين يقدّرون البساطة والوضوح

- العائلات التي تنفق بانتظام على محطات الوقود والسوبرماركت

- الأفراد الذين ينفقون 5,000-10,000 درهم شهرياً على البطاقة الائتمانية

- العملاء الملتزمون بالتمويل الإسلامي والباحثون عن بطاقة كاش باك شرعية

- من لا يريد التعامل مع تعقيدات استبدال النقاط

المزايا والفوائد الرئيسية

1. برنامج الكاش باك – البساطة في أفضل حالاتها

أكبر ميزة في بطاقة 365 كاش باك هي برنامج الاسترداد النقدي الواضح والمباشر:

- معدل كاش باك أساسي: استرداد نقدي متوقع 0.5-1% على معظم المشتريات اليومية (المطاعم، التسوق، الفواتير، إلخ). على سبيل المثال، إذا أنفقت 5,000 درهم شهرياً، ستحصل على 25-50 درهم كاش باك شهرياً (300-600 درهم سنوياً).

- فئات كاش باك محسّنة: معدلات أعلى (2-3%) على فئات مختارة مثل:

- محطات الوقود (ENOC، EPPCO، ADNOC)

- السوبرماركت (كارفور، لولو، سبينيز)

- محلات الإلكترونيات (شرف دي جي، إي ماكس)

- المستلزمات المنزلية

(يرجى التحقق من الفئات المؤهلة الحالية والمعدلات الدقيقة من البنك، حيث قد تتغير)

- إضافة تلقائية شهرية: كل الكاش باك الذي كسبته خلال الشهر يُضاف تلقائياً إلى كشف حسابك في نهاية الشهر. لا حاجة لطلب الاستبدال أو التعامل مع نقاط – النقود تأتيك مباشرة.

- لا انتهاء صلاحية: الكاش باك المضاف إلى كشف حسابك هو نقود حقيقية تخفض رصيدك المستحق. لا توجد صلاحية أو قيود.

- لا حد أقصى عادةً: معظم برامج الكاش باك تضع حداً شهرياً أو سنوياً (مثل “حتى 500 درهم شهرياً”). بطاقة 365 عادةً لا تضع هذه القيود (يرجى التأكد)، مما يعني كلما أنفقت، كلما استردت دون حدود.

- شفافية كاملة: في تطبيق ADCB Mobile، يمكنك رؤية الكاش باك المتراكم يومياً بعد كل عملية شراء. تعرف بالضبط كم كسبت وكم سيُضاف في نهاية الشهر.

2. الحماية والأمان

- حماية المشتريات: تأمين على المشتريات الجديدة لفترة محدودة (عادة 60-90 يوماً) ضد السرقة أو التلف (يرجى مراجعة الشروط).

- الحماية من الاحتيال: نظام مراقبة متقدم على مدار الساعة لكشف المعاملات المشبوهة، مع تنبيهات فورية.

- مسؤولية صفرية: لن تتحمل مسؤولية عن المعاملات الاحتيالية المُبلّغ عنها فوراً.

- تقنيات أمان متقدمة: شريحة EMV، دفع بدون تلامس آمن، و3D Secure للمعاملات عبر الإنترنت.

3. مزايا السفر المحدودة

على الرغم من أن 365 كاش باك تركز على الاسترداد النقدي، إلا أنها تقدم مزايا سفر أساسية:

- وصول محدود جداً لصالات المطارات: متوقع 1-2 دخول مجاني سنوياً إلى صالات مختارة (يرجى التحقق من التفاصيل الحالية). كافٍ للرحلة السنوية أو الاثنتين.

- تأمين أساسي على السفر: تغطية محدودة تشمل:

- تأمين ضد حوادث السفر (تغطية أساسية)

- تأمين فقدان أو تأخير الأمتعة

- كاش باك على حجوزات السفر: حجز تذاكر الطيران والفنادق بالبطاقة يكسبك كاش باك بالمعدل المعتاد، مما يعني خصماً فعلياً على تكاليف سفرك.

4. المزايا المصرفية اليومية

- تطبيق مصرفي متقدم: تطبيق ADCB Mobile يوفر:

- تتبع فوري للكاش باك المتراكم

- تقارير شهرية مفصّلة عن الكاش باك المكتسب حسب الفئة

- إشعارات تلقائية عند إضافة الكاش باك إلى حسابك

- تحكم كامل في البطاقة (تجميد، تفعيل/تعطيل المعاملات الدولية)

- خطط تقسيط مرنة: قسّط مشترياتك الكبيرة على فترات تصل إلى 6-12 شهراً بنظام المرابحة الإسلامية.

- بطاقات إضافية: أصدر بطاقات إضافية لأفراد عائلتك برسوم منخفضة (100-200 درهم سنوياً). جميع مشترياتهم تكسب كاش باك أيضاً.

- تحويل الأرصدة: إمكانية نقل أرصدة من بطاقات أخرى بشروط تمويل إسلامية (يرجى الاستفسار).

5. العروض والخصومات الإضافية

بالإضافة إلى الكاش باك اليومي، تستفيد من:

- عروض ترويجية موسمية: كاش باك مضاعف (3-5%) في فترات محددة (رمضان، مهرجان دبي للتسوق)

- خصومات حصرية لدى التجار الشركاء (10-15% إضافية فوق الكاش باك)

- عروض خاصة في المطاعم ومحلات الترفيه

- كاش باك مكافأة عند إنفاق حد معين شهرياً (مثلاً: 50 درهم إضافية عند إنفاق 10,000 درهم)

الرسوم والتكاليف

فيما يلي تفصيل التكاليف المتوقعة لبطاقة ADCB الإسلامية 365 كاش باك (يُرجى التواصل مع البنك للأرقام الدقيقة):

الرسوم الأساسية

- الرسم السنوي: متوقع بين 500-700 درهم إماراتي سنوياً. قد يُعفى في السنة الأولى كعرض ترحيبي.

- رسم البطاقة الإضافية: متوقع 100-200 درهم سنوياً لكل بطاقة إضافية.

- رسم الاستبدال: 100-150 درهم لإصدار بطاقة بديلة في حالة الفقدان أو التلف.

رسوم المعاملات

- رسوم المعاملات الدولية: 2.5-3% من قيمة المعاملة بالعملات الأجنبية.

- رسم السحب النقدي: 3-4% من المبلغ أو 50 درهم (أيهما أكبر). السحب النقدي لا يكسب كاش باك.

- رسم تحويل الرصيد: 2-3% من المبلغ المحول.

رسوم التأخير (متوافقة مع الشريعة)

- رسم التأخير الإداري: 100-200 درهم شهرياً عند عدم سداد الحد الأدنى.

- هامش المرابحة: هامش ربح ثابت (1-2.5% شهرياً) على الأرصدة غير المسددة.

- رسم تجاوز الحد: 100 درهم في حال تجاوز الحد الائتماني.

هل الرسوم تستحق المزايا؟

دعونا نحسب نقطة التعادل للرسم السنوي (فلنفترض 600 درهم):

- سيناريو الإنفاق المعتدل: إذا أنفقت 5,000 درهم شهرياً (60,000 سنوياً) بمعدل كاش باك 1%، ستحصل على 600 درهم كاش باك سنوياً – تعادل تماماً الرسم السنوي.

- سيناريو الإنفاق النشط: إذا أنفقت 7,000 درهم شهرياً (84,000 سنوياً) بمعدل كاش باك 1%، ستحصل على 840 درهم كاش باك – ربح صافي 240 درهم بعد الرسوم.

- الاستفادة من الفئات المحسّنة: إذا كان 30% من إنفاقك في فئات محسّنة (2-3% كاش باك)، القيمة تزداد بشكل كبير. مثلاً: 2,000 درهم شهرياً في السوبرماركت/الوقود (بمعدل 2.5%) = 50 درهم شهرياً = 600 درهم سنوياً من هذه الفئة وحدها.

- قيمة دخول الصالات: 1-2 دخول سنوياً (قيمة 100-200 درهم) تضيف قيمة إضافية.

الخلاصة: بإنفاق شهري 5,000-6,000 درهم وتركيز على الفئات المحسّنة، يمكنك بسهولة استرداد الرسوم السنوية وتحقيق ربح صافي. كلما زاد إنفاقك، كلما زادت قيمة البطاقة. البساطة في الحصول على الكاش باك تلقائياً تجعل القيمة واضحة وسهلة الحساب.

إيجابيات وسلبيات البطاقة

الإيجابيات ✅

- بساطة استثنائية: كاش باك مباشر – لا نقاط، لا استبدال يدوي، لا تعقيدات. أنفق واحصل على نقود.

- متوافقة 100% مع الشريعة: خالية من الربا، مثالية للملتزمين بالتمويل الإسلامي.

- إضافة تلقائية: الكاش باك يُضاف تلقائياً إلى كشف حسابك شهرياً – لا حاجة لفعل أي شيء.

- فئات محسّنة قيّمة: 2-3% كاش باك على الوقود والسوبرماركت – فئات إنفاق يومية للجميع.

- لا حد أقصى عادةً: استمر في الإنفاق واستمر في كسب الكاش باك دون قيود شهرية أو سنوية.

- رسوم معقولة: 500-700 درهم سنوياً مع نقطة تعادل سهلة التحقيق.

- تطبيق رقمي ممتاز: تتبع فوري للكاش باك وتقارير مفصّلة.

- قبول عالمي: شبكة Visa/Mastercard تضمن القبول في كل مكان، وكل عملية شراء تكسب كاش باك.

- مثالية للعائلات: الوقود والسوبرماركت – فئات إنفاق أساسية لكل عائلة.

السلبيات ❌

- معدل كاش باك أساسي معتدل: 0.5-1% على معظم المشتريات جيد لكنه ليس استثنائياً مقارنة ببعض بطاقات الكاش باك الدولية.

- وصول محدود جداً للصالات: 1-2 دخول فقط سنوياً – غير كافٍ للمسافرين الدائمين.

- مزايا سفر محدودة: التركيز الأساسي على الكاش باك، والتأمين على السفر أساسي وليس شاملاً.

- رسوم المعاملات الدولية: 2.5-3% تقلل من قيمة الكاش باك على المشتريات الدولية (كاش باك 1% – رسوم دولية 3% = خسارة صافية 2%).

- الفئات المحسّنة قد تتغير: البنوك أحياناً تغير الفئات المؤهلة للكاش باك المرتفع، مما يتطلب المتابعة.

- لا توجد نقاط إضافية أو مرونة: إذا كنت تحب تجميع نقاط كبيرة لرحلات مجانية، برامج النقاط مثل تاتش بوينتس قد تكون أفضل.

لمن تناسب؟

الملف المثالي:

- دخل شهري 8,000-20,000 درهم

- إنفاق شهري 5,000-10,000 درهم

- إنفاق منتظم على الوقود والسوبرماركت

- التزام بمبادئ التمويل الإسلامي

- تفضيل النقد على النقاط

- يقدّر البساطة والوضوح

- عائلات مع نفقات يومية ثابتة

- لا يسافر بكثرة (أقل من 3 رحلات سنوياً)

قد لا تناسب:

- المسافرون الدائمون الذين يقدّرون صالات المطارات – انظر إلى بطاقات تاتش بوينتس الأعلى

- من يحب تجميع نقاط كبيرة لرحلات طيران مجانية – برامج النقاط أفضل لهذا

- من ينفق أقل من 4,000 درهم شهرياً – قد لا يبرر الكاش باك الرسوم

- من يشتري بكثرة بالعملات الأجنبية – رسوم المعاملات الدولية تقلل من القيمة

كيفية التقديم

عملية التقديم على بطاقة ADCB الإسلامية 365 كاش باك مباشرة وسريعة:

الخطوة 1: التحقق من الأهلية

- العمر: 21 سنة فما فوق

- الدخل الشهري: 8,000-12,000 درهم إماراتي (متوقع – يرجى التأكد)

- الإقامة: مقيم في الإمارات أو مواطن

- التوظيف: موظف أو صاحب عمل مع دخل مُثبت

- تاريخ ائتماني: تاريخ جيد يزيد فرص الموافقة

الخطوة 2: تجهيز المستندات

- جواز السفر وتصريح الإقامة / الهوية

- كشف حساب بنكي لآخر 3 أشهر

- شهادة راتب حديثة

- آخر قسيمة راتب

الخطوة 3: اختر قناة التقديم

- عبر الإنترنت: www.adcb.com – سريع وسهل

- تطبيق ADCB Mobile: للعملاء الحاليين

- زيارة الفرع: مساعدة شخصية

- الهاتف: 600 502030

الخطوة 4: المراجعة والموافقة

- التحقق الأولي: 24-48 ساعة

- التحقق الائتماني

- الموافقة المبدئية عبر رسالة نصية

- الموافقة النهائية مع الحد الائتماني

الخطوة 5: استلام البطاقة

- إصدار البطاقة: 5-7 أيام عمل

- التوصيل إلى عنوانك

- التفعيل قبل الاستخدام وابدأ كسب الكاش باك فوراً

الأسئلة الشائعة

1. كيف يُضاف الكاش باك إلى حسابي؟ هل أحتاج لطلبه؟

لا، الكاش باك يُضاف تلقائياً بالكامل دون أي تدخل منك. إليك كيف يعمل النظام: (1) الكسب اليومي: كلما أجريت عملية شراء، يُحتسب الكاش باك فوراً ويظهر في تطبيق ADCB Mobile تحت “الكاش باك المتراكم”؛ (2) الإضافة الشهرية: في نهاية كل دورة فوترة (عادة نهاية الشهر)، يتم جمع كل الكاش باك الذي كسبته خلال الشهر وإضافته مباشرة إلى كشف حسابك؛ (3) خصم تلقائي: الكاش باك المضاف يُخصم من رصيدك المستحق. فمثلاً، إذا كان رصيدك المستحق 5,000 درهم وكسبت 50 درهم كاش باك، سيصبح الرصيد الفعلي المطلوب سداده 4,950 درهم؛ (4) إشعارات فورية: تتلقى إشعاراً عبر التطبيق ورسالة نصية عند إضافة الكاش باك، مع تفصيل المبلغ المضاف؛ (5) لا حاجة للطلب: على عكس برامج النقاط، لا تحتاج لتسجيل الدخول، طلب الاستبدال، أو اختيار طريقة الاستخدام – كل شيء تلقائي. مثال عملي: أنفقت 6,000 درهم في يناير (3,000 عادي بكاش باك 1% = 30 درهم، و3,000 في السوبرماركت بكاش باك 2.5% = 75 درهم). في أول فبراير، يُضاف 105 درهم تلقائياً كخصم في كشف حسابك.

2. ما هي الفئات التي تحصل على كاش باك محسّن؟ وهل تتغير؟

الفئات المحسّنة عادة تشمل فئات إنفاق يومية أساسية حيث يحصل العملاء على كاش باك أعلى (2-3% بدلاً من 0.5-1%). الفئات المتوقعة تشمل: (1) محطات الوقود: ENOC، EPPCO، ADNOC، وShell – كاش باك محسّن على كل عملية تعبئة؛ (2) السوبرماركت: كارفور، لولو، سبينيز، الخ – مثالي للعائلات التي تتسوق أسبوعياً؛ (3) محلات الإلكترونيات والأجهزة المنزلية: شرف دي جي، إي ماكس، ساكو؛ (4) الاتصالات والفواتير: بعض برامج الكاش باك تشمل دفع فواتير Etisalat/du. هل تتغير؟ نعم، البنوك أحياناً تعدّل الفئات المحسّنة بناءً على الشراكات والعروض الترويجية. قد تُضاف فئات جديدة (مثل المطاعم أو السينما) أو تُزال فئات قديمة. كيف تعرف: (1) راجع تطبيق ADCB Mobile بانتظام – قسم العروض يسرد الفئات الحالية؛ (2) تلقى إشعارات عند تغيير الفئات؛ (3) اتصل بخدمة العملاء (600 502030) للتأكيد. نصيحة: خطط مشترياتك الكبيرة (مثل الإلكترونيات) في الفئات المحسّنة لزيادة الكاش باك.

3. هل يوجد حد أقصى للكاش باك الذي يمكنني كسبه شهرياً أو سنوياً؟

أحد أكبر مزايا بطاقة ADCB الإسلامية 365 كاش باك هو أنها عادةً لا تضع حداً أقصى للكاش باك الذي يمكنك كسبه (يرجى التأكد من الشروط الحالية من البنك). هذا يميزها عن العديد من بطاقات الكاش باك الأخرى التي تضع قيوداً مثل “حتى 500 درهم شهرياً” أو “حتى 3,000 درهم سنوياً”. ما يعنيه ذلك: (1) للإنفاق المرتفع: إذا كنت تنفق 15,000 درهم شهرياً، ستكسب كاش باك كاملاً على كل المبلغ (مثلاً 150 درهم بمعدل 1%)، بينما بطاقات أخرى قد توقفك عند 50-100 درهم شهرياً؛ (2) مشتريات كبيرة: إذا اشتريت أجهزة منزلية بقيمة 10,000 درهم دفعة واحدة في فئة محسّنة (2.5%)، ستحصل على 250 درهم كاش باك كاملة دون قيود؛ (3) القيمة تزداد مع الإنفاق: كلما أنفقت أكثر، كلما كسبت أكثر – لا سقف يحدّك. لكن انتبه: بعض الفئات المحسّنة قد يكون لها حدود محددة (مثلاً “حتى 100 درهم شهرياً على الوقود”). تحقق دائماً من شروط الفئات المحسّنة. الكاش باك الأساسي (0.5-1%) عادةً بدون حد.

4. هل يمكنني كسب كاش باك على دفع الفواتير والإيجار؟

نعم، بشكل عام! أحد أفضل استخدامات بطاقة الكاش باك هو دفع النفقات الثابتة التي ستدفعها على أي حال: (1) فواتير الكهرباء والماء (DEWA/ADWEA): نعم، تكسب كاش باك بالمعدل الأساسي (0.5-1%). إذا كانت فاتورتك الشهرية 500 درهم، تحصل على 5 درهم كاش باك شهرياً (60 درهم سنوياً)؛ (2) فواتير الاتصالات (Etisalat/du): نعم، وبعض برامج الكاش باك تضع الاتصالات في فئة محسّنة (يرجى التحقق)؛ (3) اشتراكات (Netflix، OSN، Spotify): نعم، كل اشتراك شهري يكسب كاش باك؛ (4) رسوم المدارس: إذا كانت المدرسة تقبل البطاقات الائتمانية، يمكنك كسب كاش باك كبير (مثلاً رسوم 30,000 درهم بمعدل 1% = 300 درهم كاش باك)؛ (5) الإيجار: هنا الأمر يعتمد. بعض المُلاك أو شركات الإدارة تقبل الدفع بالبطاقة الائتمانية (غالباً مع رسوم إضافية 2-3%). احسب: إذا كان كاش باكك 1% ورسوم المعاملة 2.5%، ستخسر 1.5% – لا يستحق. لكن إذا لم تكن هناك رسوم إضافية، فإن دفع إيجار 60,000 درهم سنوياً يعني 600 درهم كاش باك. النصيحة الذهبية: ادفع كل شيء ممكن بالبطاقة (طالما بدون رسوم إضافية)، ثم اسدد كامل الرصيد شهرياً لتجنب أي هامش مرابحة. هكذا تحوّل كل نفقاتك الثابتة إلى كاش باك.

5. هل بطاقة الكاش باك أفضل أم بطاقة تاتش بوينتس؟ أيهما أختار؟

هذا يعتمد على تفضيلاتك الشخصية وأنماط إنفاقك. إليك مقارنة مباشرة لمساعدتك في الاختيار: اختر بطاقة الكاش باك (365) إذا: (1) تفضّل البساطة – نقود مباشرة بدلاً من نقاط؛ (2) لا تريد التعامل مع استبدال النقاط أو تتبع قيمتها؛ (3) إنفاقك الأساسي في فئات محسّنة (وقود، سوبرماركت) – تحصل على 2-3% كاش باك فوري؛ (4) تريد رؤية قيمة واضحة ومباشرة لمكافآتك؛ (5) لا تهتم بتجميع نقاط كبيرة لرحلات طيران فاخرة. اختر بطاقة تاتش بوينتس (Platinum/Infinite) إذا: (1) تحب تجميع نقاط كبيرة لاستبدالها برحلات طيران أو إقامات فندقية؛ (2) تسافر بانتظام وتريد وصولاً لصالات المطارات (بلاتينيوم تقدم 2-4 دخول، إنفينيت غير محدود)؛ (3) تفضّل المرونة – النقاط يمكن استبدالها بطرق متعددة (سفر، تسوق، نقود)؛ (4) إنفاقك متنوع وليس مركزاً في فئات محددة؛ (5) قيمة النقطة (خاصة عند استبدالها بالسفر) قد تكون أعلى من 1% كاش باك. الحكم البسيط: كاش باك = بساطة ووضوح. تاتش بوينتس = مرونة وقيمة محتملة أعلى للسفر. كلاهما ممتاز ومتوافق مع الشريعة، فقط اختر ما يناسب أسلوبك.

6. ماذا يحدث إذا أعدت منتجاً اشتريته؟ هل أخسر الكاش باك؟

نعم، عند إعادة منتج أو إلغاء معاملة، سيتم عكس الكاش باك المكتسب من تلك المعاملة. إليك كيف يعمل النظام: (1) الاسترداد الفوري: إذا أعدت منتجاً في نفس دورة الفوترة التي اشتريته فيها (قبل نهاية الشهر)، سيتم خصم الكاش باك من “الكاش باك المتراكم” مباشرة قبل الإضافة الشهرية؛ (2) الاسترداد بعد الإضافة: إذا أعدت المنتج بعد أن تم إضافة الكاش باك إلى كشف حسابك، سيظهر الكاش باك المعكوس كخصم من الكاش باك المتراكم في الشهر التالي. قد ترى رصيد كاش باك سلبي مؤقت؛ (3) مثال عملي: اشتريت جهازاً بـ1,000 درهم في 5 يناير، كسبت 25 درهم كاش باك (2.5%). أعدت الجهاز في 20 يناير. سيُخصم 25 درهم من كاش باكك المتراكم. إذا كان لديك 50 درهم متراكمة، ستصبح 25 درهم فقط؛ (4) الإلغاءات الاحتيالية: إذا تم إلغاء معاملة بسبب احتيال مُثبت، سيتم إلغاء الكاش باك تلقائياً دون أن يؤثر على رصيدك الآخر. لا قلق: هذا نظام عادل – تكسب كاش باك فقط على المشتريات الفعلية التي تحتفظ بها. المعاملات الملغاة أو المُعادة لا تستحق كاش باك.

7. هل يمكنني استخدام البطاقة في الخارج وأحصل على كاش باك؟

نعم، يمكنك استخدام بطاقة ADCB الإسلامية 365 كاش باك عالمياً وستكسب كاش باك على المشتريات الدولية، لكن مع تحفظ مهم: الجانب الإيجابي: (1) القبول العالمي: شبكة Visa/Mastercard تضمن قبول البطاقة في ملايين التجار في أكثر من 200 دولة؛ (2) كاش باك على المشتريات: ستحصل على كاش باك بالمعدل المعتاد (0.5-1%) على جميع مشترياتك الدولية. الجانب السلبي: (1) رسوم المعاملات الدولية: سيُفرض عليك 2.5-3% رسوم على جميع المشتريات بالعملات الأجنبية. هذا يعني: كاش باك 1% – رسوم دولية 3% = خسارة صافية 2%. الحساب: إذا اشتريت بقيمة 1,000 دولار (حوالي 3,670 درهم): كاش باك 1% = 37 درهم | رسوم دولية 3% = 110 درهم | خسارة صافية = 73 درهم. متى تستحق الاستخدام دولياً: (1) في حالات الطوارئ عندما لا يوجد خيار آخر؛ (2) إذا كان التاجر يقدم خصومات كبيرة تفوق الرسوم؛ (3) للمشتريات الصغيرة حيث رسوم الصرف النقدي ستكون أعلى. النصيحة: للسفر الدولي المتكرر، فكّر في بطاقة مخصصة للسفر بدون رسوم دولية، أو احمل نقداً/بطاقات مسبقة الدفع بالعملات الأجنبية. استخدم بطاقة الكاش باك أساساً داخل الإمارات حيث لا توجد رسوم دولية.

8. كيف أعظّم الكاش باك الذي أكسبه؟ ما هي أفضل الاستراتيجيات؟

إليك استراتيجيات مُجربة لزيادة كاش باكك إلى أقصى حد: 1. ركّز على الفئات المحسّنة: خطط مشترياتك في الفئات التي تقدم 2-3% كاش باك. اشتر الوقود، السوبرماركت، والإلكترونيات ببطاقتك دائماً. 2. ادفع كل نفقاتك الثابتة: فواتير الكهرباء، الماء، الاتصالات، الاشتراكات – ادفع كل شيء بالبطاقة لتحويل النفقات الإلزامية إلى كاش باك. 3. استفد من البطاقات الإضافية: أصدر بطاقات إضافية لزوجك/زوجتك وأفراد عائلتك (رسوم منخفضة 100-200 درهم). جميع مشترياتهم تكسب كاش باك يُضاف لحسابك الرئيسي، مما يضاعف كسبك. 4. استغل العروض الترويجية: راقب عروض “كاش باك مضاعف” (3-5%) خلال رمضان، مهرجان دبي للتسوق، أو مناسبات أخرى. خطط مشترياتك الكبيرة في هذه الفترات. 5. اجمع بين الكاش باك والخصومات: العديد من التجار يقدمون خصومات 10-15% لحاملي بطاقات ADCB. تحصل على الخصم + الكاش باك – قيمة مضاعفة! 6. تجنب السحب النقدي: السحب النقدي لا يكسب كاش باك ويفرض رسوماً عالية (3-4%). استخدم البطاقة للمشتريات فقط. 7. اسدد كامل الرصيد شهرياً: أهم استراتيجية! إذا سددت فقط الحد الأدنى، هامش المرابحة (1-2.5% شهرياً) سيلتهم كاش باكك بسرعة. مثال على التعظيم: عائلة تنفق 8,000 درهم شهرياً: 2,000 وقود (2.5%) = 50 درهم | 3,000 سوبرماركت (2.5%) = 75 درهم | 2,000 فواتير (1%) = 20 درهم | 1,000 متفرقات (1%) = 10 درهم | إجمالي شهري: 155 درهم = 1,860 درهم كاش باك سنوياً – أكثر من ضعف الرسوم السنوية!

الحكم النهائي

بعد مراجعة شاملة لجميع جوانب بطاقة ADCB الإسلامية 365 كاش باك الائتمانية، يمكننا القول بثقة أن هذه البطاقة تمثل خياراً ممتازاً للبساطة والوضوح في عالم البطاقات الائتمانية. حصولها على تقييم 72 من 100 ⭐⭐⭐⭐ يعكس قوة برنامج الكاش باك المباشر والقيمة الحقيقية للعملاء العمليين.

نقاط القوة الرئيسية:

البساطة الاستثنائية هي أكبر ميزة لهذه البطاقة – أنفق، احصل على نقود مباشرة، دون تعقيدات. الإضافة التلقائية للكاش باك شهرياً تعني أنك لا تحتاج لفعل أي شيء للاستفادة من مكافآتك. الفئات المحسّنة (2-3% على الوقود والسوبرماركت) قيّمة للغاية للعائلات، حيث هذه نفقات أساسية لا بد منها. عدم وجود حد أقصى للكاش باك يعني أن قيمة البطاقة تزداد مع زيادة إنفاقك. الامتثال الكامل للشريعة الإسلامية يجعلها خياراً مثالياً للملتزمين بالتمويل الإسلامي. التطبيق الرقمي الممتاز يوفر شفافية كاملة في تتبع كاش باكك.

مجالات التحسين:

معدل الكاش باك الأساسي (0.5-1%) معتدل وليس استثنائياً. رسوم المعاملات الدولية (2.5-3%) تقلل من قيمة الكاش باك على المشتريات الدولية. مزايا السفر محدودة جداً (1-2 دخول صالات فقط) مقارنة ببطاقات تاتش بوينتس الأعلى. الفئات المحسّنة قد تتغير، مما يتطلب المتابعة.

التوصية النهائية:

يُنصح بشدة ببطاقة ADCB الإسلامية 365 كاش باك للعملاء الذين:

- دخلهم الشهري 8,000-20,000 درهم

- ينفقون 5,000-10,000 درهم شهرياً

- إنفاق منتظم على الوقود والسوبرماركت

- يلتزمون بالتمويل الإسلامي

- يفضّلون النقد المباشر على نقاط المكافآت

- يقدّرون البساطة والوضوح

- عائلات مع نفقات يومية ثابتة

لا يُنصح بها إذا كنت:

- مسافراً دائماً تقدّر وصول الصالات – انظر إلى تاتش بوينتس بلاتينيوم/إنفينيت

- تحب تجميع نقاط كبيرة لرحلات فاخرة – برامج النقاط قد تقدم قيمة أعلى

- تنفق أقل من 4,000-5,000 درهم شهرياً – قد لا يبرر الكاش باك الرسوم

- تشتري بكثرة بالعملات الأجنبية – الرسوم الدولية تلتهم الكاش باك

رأي الخبير:

كمستشار مالي معتمد (CFP®)، أعتبر بطاقة ADCB الإسلامية 365 كاش باك الخيار الأمثل للوضوح والبساطة في سوق البطاقات الائتمانية الإسلامية. النقود المباشرة تتفوق على النقاط من حيث الوضوح – تعرف بالضبط ما تكسبه وما قيمته. للعائلات التي تنفق بانتظام على الوقود والسوبرماركت، هذه البطاقة توفر قيمة استثنائية برسوم معقولة.

إذا كان أسلوبك هو “الدفع والنسيان” – حيث تريد مكافآت تلقائية دون تدخل – فهذه البطاقة مصممة لك. لكن إذا كنت مسافراً دائماً أو تحب تجميع نقاط كبيرة لاستبدالها برحلات طيران فاخرة، قد تجد قيمة أكبر في بطاقات تاتش بوينتس.

الخلاصة: بطاقة ADCB الإسلامية 365 كاش باك تستحق بقوة الاعتبار لأي عميل يبحث عن بطاقة ائتمانية إسلامية بسيطة، واضحة، ومباشرة مع كاش باك حقيقي على كل عملية شراء. 72/100 – جيد جداً ⭐⭐⭐⭐

إخلاء مسؤولية: هذه المراجعة مبنية على المعلومات المتاحة حتى تاريخ النشر (مارس 2026). معدلات الكاش باك، الفئات المحسّنة، الرسوم، والشروط قد تتغير دون إشعار مسبق. يُنصح بالتواصل المباشر مع بنك ADCB عبر الهاتف (600 502030) أو زيارة الموقع الرسمي (adcb.com) للحصول على أحدث المعلومات حول معدلات الكاش باك الحالية والفئات المؤهلة قبل اتخاذ أي قرار مالي.

ش باك (1%)، مما يعني خسارة صافية 2%. استخدمها أساساً داخل الإمارات." } }, { "@type": "Question", "name": "كيف أعظّم كاش باكي؟", "acceptedAnswer": { "@type": "Answer", "text": "استراتيجيات: (1) ركّز على الفئات المحسّنة (2-3%)؛ (2) ادفع جميع الفواتير بالبطاقة؛ (3) استخدم بطاقات إضافية للعائلة؛ (4) استغل العروض الموسمية (رمضان، DSF)؛ (5) اجمع الكاش باك مع خصومات التجار؛ (6) تجنب السحب النقدي؛ (7) اسدد كامل الرصيد شهرياً." } } ] }

-

الإمارات العربية المتحدةشهرين ago

الإمارات العربية المتحدةشهرين agoبطاقة Etihad Guest Visa Infinite Covered Card من بنك أبوظبي الإسلامي – مراجعة شاملة 2026

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقات بنك الإمارات دبي الوطني مقابل بنك أبوظبي التجاري 2026: مقارنة شاملة

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB Emirates Skywards Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Etihad Guest Infinite Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB SHAMS Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Blue FAB Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB SHARE Platinum الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة Banque Misr Mastercard World الائتمانية