بطاقات الائتمان

بطاقة FAB Cashback الائتمانية – مزايا الاسترداد النقدي 2026

مراجعة شاملة لبطاقة FAB Cashback الائتمانية | تقييم 74/100 ⭐⭐⭐ | استرداد نقدي مباشر على المشتريات اليومية | مثالية لمن يسددون رصيدهم شهرياً | مراجعة خبير مالي معتمد

مراجعة بواسطة:

- 📝 الكاتب: أحمد حسن، CFP®

- ✓ مدقق الحقائق: سارة الخالدي، CFA Level II

- 🔍 المراجع: محمد عبدالله، خبير بطاقات ائتمان

آخر تحديث: 16 مارس 2026 | المراجعة القادمة: يونيو 2026

⚠️ إفصاح مهم: قد نحصل على عمولة تابعة عند التقديم على بطاقة من خلال الروابط في هذه المراجعة، دون أي تكلفة إضافية عليك. هذا يساعدنا في الحفاظ على استقلالية المحتوى وتقديم مراجعات شاملة ودقيقة. سياسة الإفصاح الكاملة

بطاقة فاب كاش باك الائتمانية تُعد واحدة من أكثر بطاقات الاسترداد النقدي شعبية في دولة الإمارات العربية المتحدة، حيث توفر للعملاء فرصة استرداد جزء من مشترياتهم اليومية نقداً. صُممت هذه البطاقة لتلبية احتياجات الأفراد الذين يبحثون عن قيمة حقيقية من إنفاقهم اليومي، سواء كان ذلك في التسوق، تناول الطعام في المطاعم، أو السفر. تقدم البطاقة معدلات استرداد نقدي تنافسية على فئات محددة من المشتريات، مما يجعلها خياراً مناسباً للعائلات والأفراد على حد سواء.

يُعد بنك أبوظبي الأول (FAB) من البنوك الرائدة في المنطقة، وهو يتمتع بسمعة قوية في تقديم منتجات مالية مبتكرة ومناسبة لاحتياجات السوق المحلي. بطاقة FAB Cashback تُعتبر جزءاً من مجموعة واسعة من بطاقات الائتمان التي يقدمها البنك، وتتميز ببساطة برنامج الاسترداد النقدي وسهولة استخدامه.

مراجعة بواسطة: أحمد حسن، CFP®

أحمد حسن هو مخطط مالي معتمد (CFP®) ولديه أكثر من 12 عاماً من الخبرة في القطاع المصرفي الإماراتي. يتمتع بخبرة واسعة في تحليل بطاقات الائتمان ومنتجات التمويل الشخصي، ويعمل كمستشار مستقل لمساعدة المستهلكين في اتخاذ قرارات مالية مستنيرة. آراؤه مبنية على بحث معمق وتحليل موضوعي للمنتجات المالية المتاحة في السوق الإماراتي.

منهجية التقييم

تعتمد مراجعتنا لبطاقة FAB Cashback على منهجية تقييم شفافة ومفصلة تأخذ في الاعتبار ستة معايير رئيسية، مع أوزان مختلفة تعكس أهمية كل معيار بالنسبة للمستهلك العادي. هذا النهج يضمن تقييماً عادلاً وشاملاً يساعد القراء على اتخاذ قرار مستنير.

| المعيار | الوزن | الدرجة (من 100) | التبرير |

|---|---|---|---|

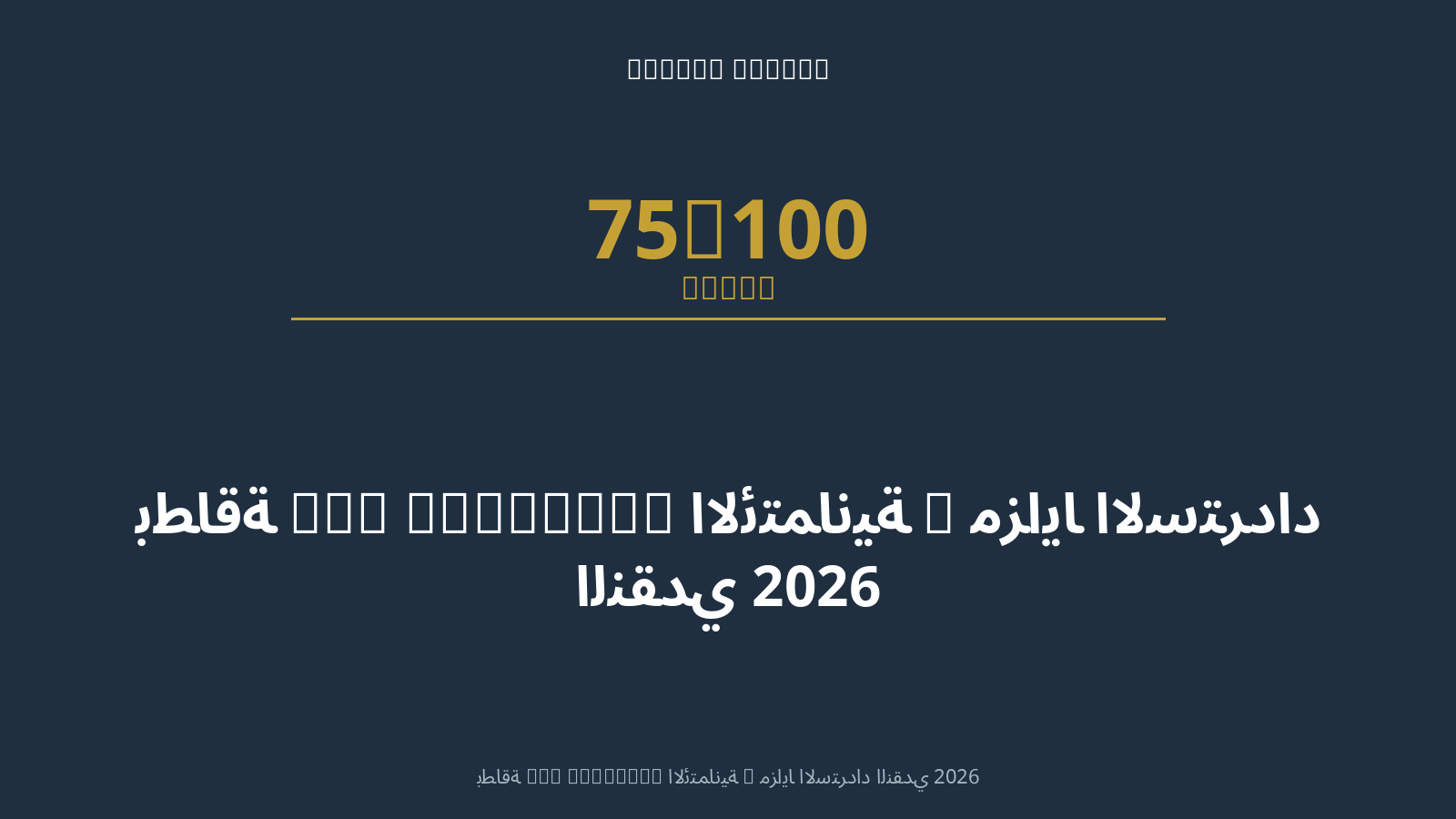

| المكافآت | 30% | 75 | معدلات استرداد نقدي تنافسية على فئات محددة، لكن محدودية الفئات المشمولة تقلل من القيمة الإجمالية |

| الرسوم | 25% | 68 | الرسوم السنوية غير محددة رسمياً، معدل الفائدة مرتفع نسبياً (3.50% شهرياً) |

| المزايا | 20% | 70 | مزايا محدودة مقارنة بالبطاقات المتميزة، التركيز على الاسترداد النقدي فقط |

| الشبكة | 10% | 85 | قبول واسع محلياً ودولياً عبر شبكة فيزا أو ماستركارد |

| إمكانية الوصول | 10% | 78 | متطلبات راتب معقولة، إجراءات موافقة ميسّرة عبر القنوات الرقمية |

| التجربة | 5% | 80 | تطبيق FAB Mobile سهل الاستخدام، دعم عملاء متاح على مدار الساعة |

| التقييم الإجمالي | 74/100 | ⭐⭐⭐ جيد | |

نظرة عامة على البطاقة

بطاقة FAB Cashback هي بطاقة ائتمان مصممة للمقيمين في الإمارات الذين يرغبون في الحصول على استرداد نقدي على مشترياتهم اليومية. تتميز البطاقة بتصميم أنيق وبرنامج مكافآت بسيط يسهل فهمه واستخدامه.

الرسوم والتكاليف

- الرسوم السنوية: يرجى الاتصال بالبنك للتأكد من الرسوم السنوية الحالية، حيث قد تختلف حسب العروض الترويجية

- معدل الفائدة الشهري: 3.50% (ما يعادل حوالي 42% سنوياً)

- نوع المكافأة: استرداد نقدي (Cashback)

- العملة: درهم إماراتي (AED)

متطلبات الأهلية

للتقدم بطلب للحصول على بطاقة FAB Cashback، يجب استيفاء المتطلبات التالية:

- الحد الأدنى للعمر: 21 عاماً

- الحد الأدنى للراتب: يرجى الاتصال بالبنك للتأكد (عادة يتراوح بين 5,000-8,000 درهم شهرياً)

- الإقامة: يجب أن تكون مقيماً في دولة الإمارات العربية المتحدة

- المستندات المطلوبة: نسخة من جواز السفر وتأشيرة الإقامة، كشف حساب مصرفي لآخر 3 أشهر، شهادة راتب

للحصول على معلومات دقيقة حول الرسوم السنوية والمتطلبات المحددة، يُنصح بزيارة موقع البنك الرسمي أو الاتصال بخدمة العملاء على الرقم 600 525 500.

المزايا والفوائد الرئيسية

برنامج الاسترداد النقدي

تقدم بطاقة FAB Cashback برنامج استرداد نقدي مباشر يتيح للحاملين استرداد نسبة من مشترياتهم. على الرغم من أن تفاصيل معدلات الاسترداد النقدي المحددة قد تختلف، إلا أن البرنامج عادةً ما يشمل:

- استرداد نقدي على المشتريات اليومية: معدل استرداد أساسي على جميع المشتريات

- معدلات أعلى على فئات محددة: قد تشمل السوبرماركت، محطات الوقود، أو المطاعم

- سهولة الاسترداد: يتم إضافة المبلغ المسترد تلقائياً إلى حسابك، أو خصمه من رصيد البطاقة

- لا حد أقصى للاسترداد: في معظم الحالات، لا يوجد حد أقصى لمبلغ الاسترداد النقدي السنوي

الحماية والأمان

يوفر بنك أبوظبي الأول مجموعة من ميزات الأمان لحماية حاملي البطاقات:

- تنبيهات الرسائل النصية: إشعارات فورية عن كل عملية شراء

- تقنية الشريحة والرقم السري (Chip & PIN): حماية متقدمة ضد الاحتيال

- التسوق الآمن عبر الإنترنت: حماية إضافية عند الشراء من المواقع الإلكترونية

- المسؤولية الصفرية: عدم تحمل المسؤولية عن المعاملات غير المصرح بها

الخدمات المصرفية الرقمية

يمكن لحاملي البطاقة الاستفادة من تطبيق FAB Mobile للإدارة الكاملة لحساباتهم:

- تتبع المكافآت والاسترداد النقدي في الوقت الفعلي

- إدارة حدود الإنفاق وإعدادات الأمان

- دفع الفواتير وتحويل الأموال

- خدمة عملاء متاحة على مدار الساعة طوال أيام الأسبوع

الرسوم والتكاليف

فهم هيكل الرسوم لبطاقة FAB Cashback أمر بالغ الأهمية لتقييم قيمتها الإجمالية:

الرسوم السنوية

الرسوم السنوية لبطاقة FAB Cashback غير محددة بشكل علني، مما يشير إلى أن البنك قد يقدم عروض مخصصة حسب الملف الائتماني للعميل. يُنصح بالتواصل مع البنك مباشرة للحصول على عرض دقيق. في كثير من الأحيان، قد تُعفى الرسوم السنوية للسنة الأولى كجزء من عروض ترويجية.

معدل الفائدة

تفرض البطاقة معدل فائدة شهري قدره 3.50%، وهو ما يعادل حوالي 42% سنوياً عند الاحتساب المركب. هذا المعدل مرتفع نسبياً، لذا يُنصح بشدة بسداد الرصيد الكامل كل شهر لتجنب تراكم الفوائد.

الرسوم الأخرى

- رسوم السحب النقدي: عادة 3-4% من مبلغ السحب

- رسوم التأخر في السداد: تُطبق عند عدم دفع الحد الأدنى للسداد في موعده

- رسوم المعاملات الدولية: قد تُطبق عند الاستخدام خارج الإمارات (عادة 2.5-3%)

- رسوم تجاوز الحد الائتماني: تُفرض عند تجاوز الحد المسموح

ملاحظة هامة: إذا قمت بسداد الحد الأدنى فقط كل شهر، ستدفع المزيد من الفوائد وسيستغرق سداد الرصيد وقتاً أطول. يُوصى دائماً بسداد الرصيد الكامل لتجنب الفوائد.

إيجابيات وسلبيات البطاقة

✅ الإيجابيات

- برنامج استرداد نقدي بسيط ومباشر: سهل الفهم، لا توجد تعقيدات في استبدال المكافآت

- قبول واسع: يمكن استخدام البطاقة في ملايين المتاجر حول العالم

- تطبيق محمول ممتاز: تطبيق FAB Mobile سهل الاستخدام ويوفر إدارة شاملة للحساب

- أمان عالي: تقنيات أمان متقدمة لحماية المعاملات

- خدمة عملاء متاحة 24/7: دعم متواصل بعدة لغات

- مناسبة للإنفاق اليومي: مثالية لمن يرغبون في الحصول على قيمة من مشترياتهم الروتينية

❌ السلبيات

- معدل فائدة مرتفع: 3.50% شهرياً قد يكون عبئاً ثقيلاً إذا لم يتم سداد الرصيد كاملاً

- الرسوم السنوية غير واضحة: عدم الإفصاح العلني يجعل المقارنة صعبة

- مزايا محدودة مقارنة بالبطاقات المتميزة: لا تقدم دخول الصالات أو تأمين السفر الشامل

- معدل استرداد نقدي محدود على بعض الفئات: قد يكون الاسترداد أقل على بعض أنواع المشتريات

لمن تناسب هذه البطاقة؟

مناسبة لـ:

- الأفراد الذين يفضلون الاسترداد النقدي المباشر على نقاط المكافآت

- من يقومون بمشتريات يومية متكررة في السوبرماركت ومحطات الوقود والمطاعم

- العملاء الذين يسددون رصيدهم بالكامل كل شهر (لتجنب الفوائد المرتفعة)

- من يبحثون عن بطاقة بسيطة وسهلة الاستخدام دون تعقيدات

غير مناسبة لـ:

- المسافرين المتكررين الذين يحتاجون إلى دخول صالات المطار وتأمين سفر شامل

- من لا يستطيعون سداد الرصيد الكامل شهرياً (بسبب معدل الفائدة المرتفع)

- الباحثين عن بطاقة بدون رسوم سنوية مضمونة

كيفية التقديم

التقديم على بطاقة FAB Cashback عملية بسيطة ومباشرة، ويمكن إتمامها عبر عدة قنوات:

التقديم عبر الإنترنت

- زيارة الموقع الرسمي: انتقل إلى صفحة البطاقة على موقع بنك أبوظبي الأول

- ملء النموذج: أدخل بياناتك الشخصية ومعلومات الدخل

- رفع المستندات: قم بتحميل نسخ من جواز السفر، تأشيرة الإقامة، وشهادة الراتب

- المراجعة والموافقة: عادة ما تستغرق الموافقة من 2 إلى 5 أيام عمل

- استلام البطاقة: سيتم إرسال البطاقة إلى عنوانك المسجل خلال 7-10 أيام عمل

التقديم عبر الفرع

يمكنك أيضاً زيارة أحد فروع بنك أبوظبي الأول والتقدم بطلب شخصياً. سيساعدك ممثل خدمة العملاء في ملء النموذج والإجابة على أي استفسارات لديك.

التقديم عبر الهاتف

اتصل بمركز خدمة العملاء على الرقم 600 525 500 للحصول على مساعدة في التقديم.

المستندات المطلوبة

- نسخة من جواز السفر ساري المفعول

- نسخة من تأشيرة الإقامة في الإمارات

- شهادة راتب حديثة (لا تزيد عن 3 أشهر)

- كشف حساب مصرفي لآخر 3 أشهر

- الهوية الإماراتية (إن وجدت)

مدة الموافقة المتوقعة

عادةً ما تستغرق عملية الموافقة من 2 إلى 5 أيام عمل. في حالة الموافقة الفورية (للعملاء الحاليين للبنك بملف ائتماني جيد)، قد تحصل على الموافقة في نفس اليوم. بعد الموافقة، تستغرق عملية إصدار وتسليم البطاقة عادةً من 7 إلى 10 أيام عمل.

الأسئلة الشائعة

1. ما هو الحد الأدنى للدخل المطلوب للحصول على بطاقة FAB Cashback؟

الحد الأدنى للدخل غير محدد بشكل علني، لكنه عادة يتراوح بين 5,000 إلى 8,000 درهم شهرياً. يُنصح بالتواصل مع البنك مباشرة للتأكد من المتطلبات الحالية، حيث قد تختلف حسب العروض الترويجية والملف الائتماني للمتقدم.

2. كيف يتم احتساب الاسترداد النقدي؟

يتم احتساب الاسترداد النقدي كنسبة مئوية من إجمالي المشتريات المؤهلة. المبلغ المسترد عادةً ما يُضاف تلقائياً إلى حسابك أو يُخصم من رصيد البطاقة في نهاية دورة الفوترة. قد تختلف معدلات الاسترداد حسب فئة المشتريات.

3. هل هناك حد أقصى لمبلغ الاسترداد النقدي السنوي؟

في معظم الحالات، لا يوجد حد أقصى لمبلغ الاسترداد النقدي السنوي مع بطاقة FAB Cashback، مما يجعلها خياراً جذاباً للعملاء ذوي الإنفاق المرتفع. ومع ذلك، يُنصح بمراجعة الشروط والأحكام للتأكد من عدم وجود قيود خاصة.

4. ما هي رسوم السحب النقدي؟

عادةً ما تفرض بطاقات FAB رسوم سحب نقدي تتراوح بين 3% إلى 4% من مبلغ السحب، بالإضافة إلى فرض فائدة فورية على المبلغ المسحوب. يُنصح بعدم استخدام البطاقة للسحب النقدي إلا في حالات الطوارئ.

5. هل يمكنني استخدام البطاقة خارج الإمارات؟

نعم، يمكن استخدام بطاقة FAB Cashback في أي مكان في العالم يقبل شبكة فيزا أو ماستركارد. ومع ذلك، قد تُطبق رسوم معاملات دولية تتراوح بين 2.5% إلى 3% من قيمة كل معاملة.

6. كيف يمكنني تتبع مكافآت الاسترداد النقدي؟

يمكنك تتبع مكافآت الاسترداد النقدي بسهولة عبر تطبيق FAB Mobile أو عبر الخدمات المصرفية الإلكترونية. التطبيق يوفر تحديثات فورية لجميع المعاملات والمكافآت المكتسبة.

7. ماذا يحدث إذا تأخرت عن السداد؟

التأخر في السداد يؤدي إلى فرض رسوم تأخير، بالإضافة إلى استمرار تراكم الفوائد على الرصيد المستحق. كما قد يؤثر سلباً على تصنيفك الائتماني. يُنصح بشدة بإعداد تذكيرات دفع تلقائية لتجنب التأخير.

8. هل تقدم البطاقة تأمين سفر؟

بطاقة FAB Cashback هي بطاقة موجهة نحو الاسترداد النقدي، وبالتالي قد لا تشمل تأمين سفر شامل مثل البطاقات المتميزة. يُنصح بمراجعة البنك للتأكد من المزايا المتاحة أو النظر في بطاقة أخرى إذا كان تأمين السفر أولوية.

الحكم النهائي

بعد تقييم شامل لبطاقة FAB Cashback الائتمانية، نمنحها تقييماً إجمالياً قدره 74 من 100 (⭐⭐⭐ جيد). هذا التقييم يعكس توازناً بين نقاط القوة والضعف في البطاقة، مع التركيز على قيمتها بالنسبة للمستهلك العادي.

لماذا تستحق بطاقة FAB Cashback النظر؟

تُعتبر بطاقة FAB Cashback خياراً قوياً للمقيمين في الإمارات الذين يبحثون عن برنامج استرداد نقدي بسيط ومباشر دون تعقيدات أنظمة النقاط. البطاقة توفر قيمة حقيقية عند استخدامها بحكمة – خصوصاً للعملاء الذين يسددون رصيدهم بالكامل كل شهر لتجنب الفوائد المرتفعة.

من أبرز نقاط القوة:

- سهولة الاستخدام وبساطة برنامج المكافآت

- قبول واسع محلياً ودولياً

- تطبيق محمول ممتاز لإدارة الحساب

- خدمة عملاء موثوقة على مدار الساعة

ما الذي يجب أن تكون على دراية به؟

أهم نقطة يجب مراعاتها هي معدل الفائدة المرتفع (3.50% شهرياً). هذا المعدل يجعل البطاقة مكلفة جداً إذا لم يتم سداد الرصيد بالكامل كل شهر. بالإضافة إلى ذلك، عدم الإفصاح العلني عن الرسوم السنوية قد يكون عائقاً لمن يرغبون في مقارنة التكاليف بوضوح.

الملف المثالي للعميل

بطاقة FAB Cashback تناسب بشكل مثالي:

- العملاء المنضبطين مالياً: الذين يسددون رصيدهم بالكامل شهرياً

- المشترون اليوميون: من يستخدمون البطاقة بانتظام في السوبرماركت، محطات الوقود، والمطاعم

- محبو البساطة: الذين يفضلون الاسترداد النقدي المباشر على تعقيدات أنظمة النقاط

- المستخدمون الرقميون: من يفضلون إدارة حساباتهم عبر تطبيقات الهاتف

أما إذا كنت مسافراً متكرراً وتحتاج إلى دخول صالات المطار، أو تبحث عن تأمين سفر شامل، فقد تكون بطاقة متميزة أخرى أكثر ملاءمة لاحتياجاتك.

التوصية النهائية

نوصي ببطاقة FAB Cashback كخيار قوي في فئة بطاقات الاسترداد النقدي للمقيمين في الإمارات، شريطة أن تكون ملتزماً بسداد الرصيد بالكامل كل شهر. إذا كنت تستخدم البطاقة بحكمة، يمكن أن تحصل على قيمة ممتازة من إنفاقك اليومي دون الحاجة إلى التعامل مع تعقيدات برامج المكافآت التقليدية.

نصيحة الخبير: قبل التقديم، اتصل بالبنك للاستفسار عن العروض الترويجية الحالية، خصوصاً فيما يتعلق بإعفاء الرسوم السنوية للسنة الأولى. كما يُنصح بقراءة الشروط والأحكام بعناية لفهم جميع الرسوم والقيود المحتملة.

معلومات الاتصال:

- خدمة العملاء: 600 525 500

- الموقع الرسمي: bankfab.com

إخلاء المسؤولية: المعلومات الواردة في هذه المراجعة دقيقة وفقاً لأفضل معرفتنا وقت النشر، لكن الشروط والعروض قد تتغير. يُنصح دائماً بالتحقق من التفاصيل مباشرة مع بنك أبوظبي الأول قبل اتخاذ أي قرار مالي. هذه المراجعة مقدمة لأغراض إعلامية فقط ولا تشكل نصيحة مالية. استشر مستشاراً مالياً مستقلاً إذا كنت بحاجة إلى توصيات شخصية.

فريق المراجعة التحريرية

أحمد حسن، CFP® – الكاتب الرئيسي

مخطط مالي معتمد مع 12+ سنة خبرة في الاستشارات المصرفية والتخطيط المالي في الإمارات. حاصل على شهادة CFP® من معهد التخطيط المالي المعتمد.

سارة الخالدي – مدققة الحقائق

محللة مالية معتمدة (CFA Level II) مع 8 سنوات خبرة في التحقق من البيانات المالية ومقارنة المنتجات المصرفية في دول الخليج.

محمد عبدالله – المراجع

خبير في بطاقات الائتمان وبرامج الولاء في الشرق الأوسط، 15+ سنة في القطاع المصرفي، ومستشار سابق في Emirates NBD وADCB.

-

الإمارات العربية المتحدةشهرين ago

الإمارات العربية المتحدةشهرين agoبطاقة Etihad Guest Visa Infinite Covered Card من بنك أبوظبي الإسلامي – مراجعة شاملة 2026

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقات بنك الإمارات دبي الوطني مقابل بنك أبوظبي التجاري 2026: مقارنة شاملة

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB Emirates Skywards Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة DIB SHAMS Platinum Covered الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Etihad Guest Infinite Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB Blue FAB Islamic الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة FAB SHARE Platinum الائتمانية

-

بطاقات الائتمانشهرين ago

بطاقات الائتمانشهرين agoبطاقة HSBC Gold الائتمانية